“티앤엘, 올해 트러블 케어 패치 성장 예상…목표가↑”

입력

수정

신한금융투자 분석신한금융투자는 3일 티앤엘에 대해 올해 트러블 케어 패치의 실적 성장과 하반기 신제품 출시에 따른 주가 재평가를 기대했다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 9만8000원에서 11만원으로 올렸다.

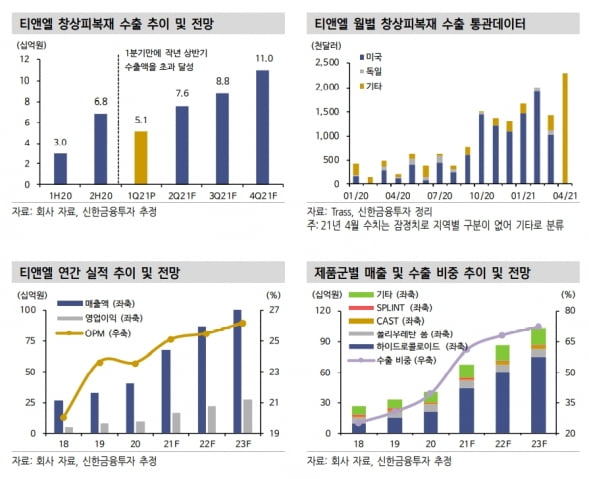

티앤엘은 올 1분기에 호실적을 달성했다. 매출과 영업이익은 각각 146억원, 36억원이다. 전년 동기 대비 각각 65.1%, 72.4% 늘었다. 이동건 연구원은 “매출 성장은 미국을 중심으로 하이드로콜로이드 수출이 증가한 데 따른 것”이라며 “회사의 1분기 미국 매출은 약 50억원으로, 이는 관세청 통관 데이터 약 57억원에 부합하는 수준”이라고 말했다. 티앤엘은 2018년 미국 트러블 케어 패치 제조업자개발생산(ODM) 시장에 진출했다. 현재 아마존닷컴 ‘뷰티&퍼스널 케어’ 부문 판매 3위 내, 타겟 온라인몰 ‘스킨케어’ 부문 판매 1위를 지속하고 있다는 설명이다. 이 연구원은 “작년부터는 수천여개의 매장을 보유한 CVS, 타겟 등 주요 오프라인 채널에 본격적으로 진출해, 현재의 매출 성장세는 지속될 것”이라고 예상했다.

2분기에도 트러블 케어 패치 수출이 큰 폭으로 늘어날 것이란 판단이다. 그는 “올 4월 통관 데이터는 약 26억원으로 사상 최대치를 기록했다”며 “1분기 합산 수출 금액이 약 57억원임을 감안하면, 이를 크게 웃돌 가능성이 높다”고 했다. 이 연구원은 티앤엘의 2분기 하이드로콜로이드 수출액은 76억원, 매출은 전년 동기 대비 78.0% 늘어난 169억원을 기록할 것으로 추산했다.

그는 목표주가를 11만원으로 상향하면서 “회사의 예상 지배주주순이익 159억원에 기존 목표 주가수익비율(Target PER) 27.7배를 적용했다”고 설명했다. 목표 PER 27.7배는 국내 주요 미용의료기기·용품 업체들의 평균값이다. 이 연구원은 “티앤엘에 대해 올해 트러블 케어 패치의 고성장에 따른 큰 폭의 실적 증가와 하반기 신제품 출시에 주가 재평가를 기대한다”며 “이미 미국 주요 온라인 채널에서의 성과가 포착되고 있는 만큼, 추가적인 실적 추정치 상향 조정 가능성도 존재해 현재 주가는 저평가 구간”이라고 말했다.