"보령제약, 방향은 긍정적이나 주가는 부담"

입력

수정

신한금융투자 분석신한금융투자는 6일 보령제약에 대해 올 1분기에 양호한 실적을 냈다며 투자의견 '매수'와 목표주가 2만4000원을 유지했다.

보령제약은 1분기에 별도 재무제표 기준으로 매출 1358억원, 영업이익 138억원을 기록했다. 각각 전년 동기 대비 1.2%와 2.6% 증가한 시장 기대치(컨센서스)에 부합하는 실적이란 설명이다. 카나브 제품군이 35.9%, 트룰리시티가 25.1% 성장하는 등 주력 품목들의 성장이 돋보였다.순이익은 전년 동기 대비 105.1% 급증한 171억원을 기록했다. 컨센서스 81억원을 크게 뛰어넘은 것으로, 투자사 케모맙의 나스닥 상장에 따른 지분가치 증가(약 108억원) 덕분이다.

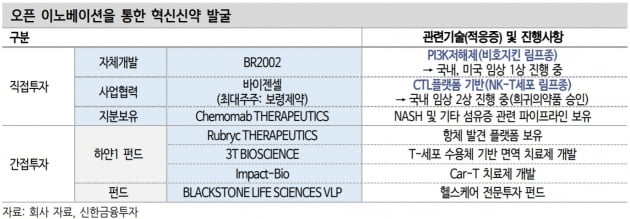

지난달 19일 발표한 1000억원 규모의 유상증자도 중장기적으로 긍정적이란 판단이다. 이동건 연구원은 "이번 유상증자를 통해 '레거시 브랜드'(특허 만료 후에도 일정 수준의 매출과 시장 점유율을 유지할 수 있는 의약품) 인수와 개량신약 개발, 그리고 오픈 이노베이션 확대가 이뤄질 예정"이라며 "이는 2023년 카나브 특허만료의 선제적인 대응 및 중장기적 성장 동력으로 작용할 것"이라고 전망했다.

다만 현재 주가수준은 부담스럽다고 봤다. 이 연구원은 "현 주가는 올해 예상실적 기준 주가수익비율(PER) 27.0배에 거래 중"이라며 "이는 국내 주요 중견제약사 22.9배 대비 약 18% 높다"고 했다. 이어 "레거시 브랜드 인수, 개량신약 개발, 오픈 이노베이션 확대 등이 기대된다는 점에서 방향성은 긍정적"이라며 "하지만 최근 보령바이오파마 코로나19 백신 수주 모멘텀, 바이젠셀 상장 기대감 등에 따른 주가 급등으로 주가수준(밸류에이션)은 여전히 부담으로 작용할 것"이라 판단했다.