[비상장사 탐구생활]호반건설② 돈 얼마있나?...가려진 자산 다 드러났나

입력

수정

②현황 - 공정위 기업집단 지정으로 드러난 자산규모[편집자주] 호반건설은 조 단위 여유 자산을 가진 기업 인수합병(M&A) 시장의 큰 손이다. 2018년 리솜리조트를 인수했고, 다수의 골프장 등을 매입해 자산을 늘렸다. 지난 3월엔 대한전선을 인수하기로 하고 절차를 진행중이다. 지난해부터는 코스피 상장을 추진하는 등 화제가 끊이지 않아 자본시장 참여자들이 호반의 움직임에 관심을 두고 있다.

수 년째 기업 사냥...금거래소, 대한전선 이어 최근 전자신문 인수 추진

호반건설이 최근 인터넷 언론사 전자신문 인수를 추진하고 나섰다. 호반건설은 2010년대 중반부터 본격적으로 인수합병(M&A) 시장에 나온 기업들을 사냥했다. 리솜리조트와 골프장 등 건설 관련업체에서 시작해 금거래소, 청과물 도매업체 등 돈되는 기업이라면 업종을 가리지 않고 인수에 나섰다. 올들어 대한전선을 인수하기도 했다. 호반 금고의 자금은 마르지 않고 있다. 호반건설과 관계기업의 연결재무제표를 통해 자금 여력을 추정해봤다. 재무제표상에만 조단위 현금

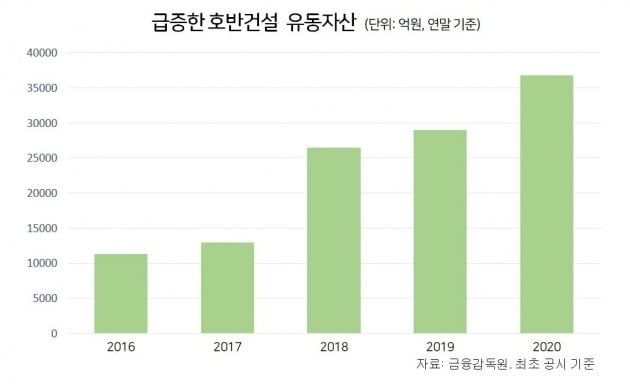

그룹 지주사이자 주력 회사인 호반건설의 작년말 연결 재무제표에 드러난 총자산은 5조4148억원이다. 부채비율은 53%에 불과하다. 당장 동원할 수 있는 자산도 조 단위다. 유동자산은 3조6777억원인 반면 유동부채는 1조1453억원으로 유동비율이 321.1%에 달한다. 거칠게 보면 2조5000억원 정도는 꺼내써도 1년 이내 빚을 갚는데 큰 지장이 없다는 얘기다.

대형건설사 대우건설과 비교해보면 확연하게 드러난다. 이 회사 유동자산은 5조9731억원으로 호반보다 많다. 그러나 유동부채가 4조9363억원에 달하고 회사 전체 부채비율도 247%에 달해 빼 쓸수 있는 돈은 적다는 점을 알 수 있다. 게다가 호반건설이 본격적으로 국제회계기준(IFRS)을 도입하면서 매출 인식 시점을 늦춘 점을 고려하면 자금 여력은 더 클 수 있다.

유동자산을 항목별로 살펴봐도 일반 건설사와 다르다는 점이 드러난다. 대우건설은 유동자산 중 매출채권과 재고자산이 각각 1조8억원, 1조4793억원에 달한다. 반면 호반은 재고와 매출채권을 합쳐도 1조원이 채 안된다. 대신 공정가치평가금융자산 이란 항목에 1조1701억원이 반영돼 있다. KB증권과 미래에셋증권 등에 특정금전신탁(MMT) 형태로 쉽게 빼 쓸수 있도록 맡긴 자금이 1조1070억원에 달한다. 돈을 많이 벌었는데 배당하거나 재투자하지 못하고 쌓인 돈이다. 현금성 자산에 보태 M&A에 즉각 동원할 수 있다는 얘기다.

호반건설이 2014년 금호산업 인수에 나설 당시만 해도 시장 일각에선 호반의 자금동원능력에 의문이 제기되기도 했다. 1조원 정도로 예상된 금호산업 인수대금으로 6000억원대의 입찰가를 적어내고 채권단에 퇴짜를 맞았기 때문이다. 호반건설의 2014년말 재무제표의 유동자산이 7197억원에 불과하고 유동비율은 100% 못미쳤다. 현금 및 현금성 자산은 2326억원에 불과했다. 한 건설업계 관계자는 "호반이 수익을 많이 낸 것은 사실이나 차명회사 등에 자금을 묻어뒀다는 의혹이 있어 곧바로 현금을 빼기 쉽지 않을 것이란 얘기도 나돌았다"고 전했다. 그러나 자산규모가 커지고 2017년 공정거래위원회가 호반건설을 공시대상기업집단으로 지정하면서 이 회사가 보유한 자금 규모가 드러났다. 상속작업도 공식화됐다. 당시까지는 호반그룹 한켠에서 김상열 회장의 장남 김대헌 사장의 ㈜호반이 그룹 수익을 몰아받고 있어 호반건설의 자산이 잘 드러나지 않았다. 2018년 이 회사가 호반건설과 합병하면서 김대헌 사장은 호반건설 지분 54.6%를 보유한 최대주주로 등극했다. 호반 그룹이 그동안 벌어들인 수익도 수면 위로 등장한다.

호반건설은 이후 여러 차례 정정공시로 과거 스스로 과소평가했다는 점을 시인했다. 분식회계로 자산과 이익을 부풀리는 일반 기업과는 반대다. 최초 공시엔 2017년말 유동자산이 1조2913억원이라고 공시했으나, 2년여 시간이 흐른 2020년 4월에 2017년말 당시 유동자산이 1조6499억이었다고 정정공시했다. 2018년말 유동자산도 처음엔 2조6437억원이라고 했으나,다음달 곧바로 사실은 3조925억원(감사받지 아니한 재무제표)이라고 수정했다.

추가 동원 가능한 관계사 자금 상당

호반그룹이 동원할 수 있는 자금은 재무제표에 드러난 수준 이상이다. 공정거래위원회가 분류한 호반건설 계열사들의 총자산은 10조6680억원으로 일반 재무제표상 자산의 두배에 가깝다. 일반 재무제표는 호반건설을 정점으로 한 기업 간 지분관계를 기준 자산을 파악하지만, 공정위는 김상열 회장 개인을 일종의 지주회사로 보는 '동일인'기준으로 그룹 자산을 합산해 보다 정확하게 그룹 규모를 파악할 수 있다. 이들 계열사들은 언제든지 호반그룹의 대형 M&A에 동참할 수 있다. 예컨데 호반건설이 19.59%지분을 보유한 호반산업의 경우 지분법 적용 관계기업으로 지뷴율만큼만 반영돼 있다. 그러나 호반산업은 김상열 회장의 차남 김민성 상무의 개인회사(지분율이 72%)로 공식적(사실상) 계열분리가 이뤄지지 않았다. 이 회사 총자산(작년말 기준)은 3조원에 육박하고 유동자산만 1조3096억원에 달한다. 유동비율도 303.6%에 달하고 현금 및 현금성 자산만 3509억원이다. 이 회사가 대한전선을 인수한 뒤에도 추가 여력이 상당하다는 점을 알 수 있다.

이현일 기자 hiuneal@hankyung.com

≪이 기사는 05월13일(08:11) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫