달러로 보험금 받는 '외화보험' 인기…알고 가입하세요

입력

수정

지면B6

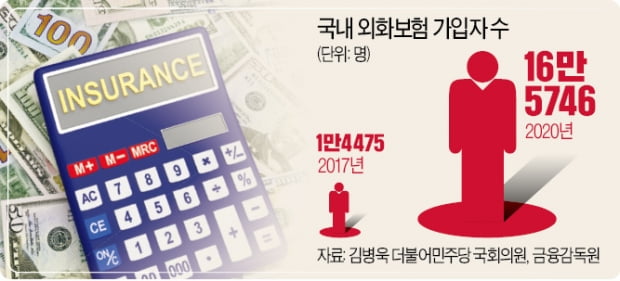

환율 안정화에 가입자 급증지난해 코로나19 사태로 한때 크게 치솟았던 원·달러 환율이 이후 하향 안정화되면서 달러로 보험료를 내고 나중에 보험금도 달러로 받는 외화보험의 인기가 높아지고 있다.

장기간 환변동 위험 노출되고

해지환급금 적은 점 고려해야

시장이 팽창하면서 국내 보험사들도 잇달아 뛰어들고 있다. 업계 1위 삼성생명은 지난해 11월 달러종신보험을 처음 선보이면서 빠르게 점유율을 확대하고 있다. 앞서 DGB생명과 신한생명도 각각 ‘아메리칸드림달러연금보험’과 ‘신한달러유니버셜종신보험’을 내놓기도 했다.

달러보험은 보험료 및 보험금을 모두 달러로 계산하기 때문에 장기간 환 변동 위험에 노출될 수밖에 없다. 가령 원·달러 환율이 달러당 1100원일 때 월 250달러를 내고 사망보험금 10만달러를 받는 외화 종신보험에 가입하면 첫 회 보험료가 27만5000원으로 산출된다. 환율이 1300원으로 오르면 월 보험료는 32만5000원으로 5만원이나 뛴다.피보험자가 사망한 뒤 보험금을 받더라도 만약 환율이 900원으로 떨어지면 가입 시 환율로 환산된 보험금(1억1000만원)보다 훨씬 적은 9000만원만 손에 쥘 수 있다.

한 생보사 관계자는 “대부분의 달러보험이 종신보험이나 연금보험 등 장기보험상품으로 설계되는 것도 이처럼 환 리스크가 작지 않기 때문”이라며 “특히 중도 해지할 경우 해지환급금 역시 다른 상품에 비해 상대적으로 적은 만큼 반드시 장기간 보험료 납부를 유지해야만 낭패를 보지 않을 것”이라고 말했다.

이호기 기자 hglee@hankyung.com