4세대 실손보험이 뭐길래…보험료 인상 예고에 가입자 '울상'

입력

수정

4세대 실손보험 7월부터 판매…보험료 할증 3년 후 시작

1·2세대 가입자의 대규모 전환 '미지수'

"근시안적 대책", "비급여 관리 체계 개선해야" 지적

4세대 실손보험에 따른 보험료 할증 등의 내용이 3년 이후에야 적용되고, 실손보험 손해율을 높이는 요인인 기존 1세대·2세대 실손보험 가입자 3500만명이 4세대로 갈아탈 가능성은 낮아서다.

4세대 실손보험 도입…보험료 인상 못 막는다

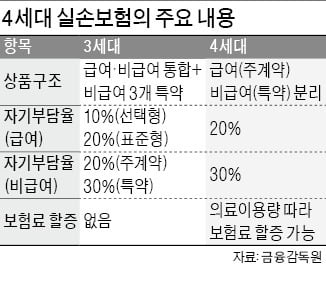

2일 금융감독원에 따르면, 실손보험 상품구조 개편에 의한 실손보험 표준약관(보험업감독업무시행세칙)이 개정된다. 이에 따라 오는 7월1일부터 4세대 실손보험이 시중에 판매된다. 가입은 가능하지만, 보험료 할인·할증은 3년 후부터 적용된다. 보험료 할증과 자기부담금 비율을 올림으로써 과도한 의료 이용을 억제하도록 하는 효과는 적어도 3년 이후에야 가시화될 수 있다는 얘기다.또 3년 후라도 4세대 실손보험에 따른 보험료 부담 완화 효과를 보려면 실손보험 손해율을 높이는 요인인 '기존 1세대·2세대 실손보험 가입자 대다수가 4세대 실손보험으로 갈아탄다'는 전제가 필요한데, 이에 대해서도 미지수다.

4세대 실손보험의 특징이 본인 부담이 커지고, 의료 이용에 강한 제한이 생기는 만큼 이에 거부감을 느끼는 이들이 기존 보험을 유지할 가능성이 크기 때문이다. 현재 1세대 실손보험 가입자들은 자기부담금이 전혀 없지만, 4세대로 갈아타게 되면 비급여 자기부담금 비율이 30%로 뛰게 된다. 또 치료가 많을수록 보험료 할증도 배로 적용된다.

이렇게 되면 4세대 실손보험이 도입되더라도, 기존 1·2세대 실손보험 가입자에 부과되는 보험료 인상 부담은 계속될 전망이다. 이미 실손보험은 지난해에 이어 올해 적게는 8%대에서 많게는 23%대로 급등했다. 그럼에도 내년 실손 보험료 인상은 사실상 확정된 상태다. 큰 폭의 보험료 인상에도 올해 1분기 실손보험 손실이 8000억원을 넘어섰기 때문이다.

보험업계 관계자는 "나이가 있는 분들은 더 많은 혜택을 받기 원하는 경우가 많기 때문에, 이번 4세대 실손보험 도입으로 기존 1·2세대 가입자들의 대거 이동은 이루어지기 힘들 것이라 보고 있다"며 "결국 보험료 인상과 새로운 실손보험 도입으로는 보험료 인상이란 악순환의 고리를 끊기 힘들다는 것"이라고 말했다.

'비급여 진료' 관리 체계 개선 미흡…"땜질 처방 벗어나야"

일부 가입자의 과도한 의료 이용이라는 근본적인 문제가 해결되지 않는 한, 새로운 실손보험 도입과 보험료 인상이 땜질에 불과하다는 지적을 받는 이유다. 정부가 근본적인 문제 해결책이 아닌, 근시안적인 대안을 내놓아 가입자들의 부담이 커지는 데 손을 놓고 있다는 지적도 나온다. 매년 실손보험 관련 손해율이 오르는 핵심 요인으로 일부 가입자의 과잉 의료 이용이 지적돼 왔다. 하지만 이를 억제하기 위한 비급여 진료 관리 등의 체계 개선은 미진했다.

그러나 이를 통해 비급여 이용 감소 효과가 나타날지는 의문이다. 이미 병원급 의료기관을 대상으로 한 비급여 진료 항목 정보 공개가 가능했고, 올해 1월부터는 비급여 진료 전 항목과 비용을 설명해야 하는 사전설명제도까지 도입됐지만 비급여 이용을 억제하는 효과가 증명되지 않았기 때문이다.의료계의 반대가 심하다는 점도 걸림돌이다. 의료계는 현재 정부의 비급여 진료 정보 공개 확대 조치에 대해 거세게 반대하는 만큼, 관련 조치가 원활히 진행되지 못할 우려도 있다.

이어 정 실장은 "비급여 진료에 대한 관리는 의료기관의 협조가 불가피한 부분이기에 금융당국은 물론 복지부의 강력한 조치가 필요한 지점"이라고 조언했다. 금감원 관계자는 "의료계와 협의가 불가피한 부분이기 때문에 제도 개선을 적극 추진하는 데 어려움이 있는 것이 사실"이라며 "복지부와 지속적으로 논의하면서 과도한 비급여 진료를 줄이기 위한 대책 마련에 힘쓸 것"이라고 말했다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com