“환인제약, 자체 제네릭 전환 성공하며 2분기도 高실적 유지”

입력

수정

이베스트투자증권 분석

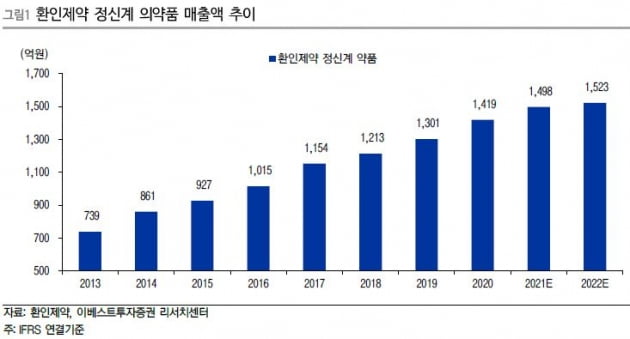

환인제약에 대한 목표주가 2만6000원 및 투자의견 '매수'를 유지했다. 환인제약의 정신계 의약품 관련 매출은 전체의 83%를 차지한다. 정신계 의약품 매출은 지난 7년간 연평균 9.8% 증가했다. 사회적인 인식 변화로 우울증 치료제의 수요가 증가하고 있기 때문이라는 분석이다.

회사는 올 1분기 매출 452억원과 영업이익 121억원을 기록했다. 전년 동기 대비 각각 7.6%와 26.7% 늘었다.

환인제약은 산도스의 항우울제 제네릭 4종에 대한 판매계약이 지난해 12월 종료됐다. 올 1월부터는 항우울제 품목을 자체 제품으로 전환했다. 그 결과 수익성 개선에 성공하고 매출이 늘었다. 이러한 흐름은 2분기까지 유지될 것이란 관측이다. 환인제약의 2분기 매출과 영업이익은 448억원과 51억원으로 전망했다. 각각 전년 동기 대비 6.3%와 51.9% 증가한 수치다.

하반기에는 영업이익이 감소할 것으로 봤다. 연구개발 비용이 늘어나고, 내년 약가인하를 고려한 비용이 선반영될 것이란 전망이다.

정홍식 연구원은 “상반기 높은 영업이익에 대한 기저 효과로 연간 실적은 상저하고를 기록할 것”이라고 예상했다.

박인혁 기자