2차전지株 재충전 끝?…"저평가 소재株 매력"

입력

수정

지면A22

전기차 시장 성장세 안 꺾여2개월 넘게 주가가 지지부진했던 2차전지 관련 주식들이 반등 기미를 보이고 있다. 미국발 금리 상승에 따른 성장주 위축 우려와 배터리 화재 문제로 짓눌려온 주가가 바닥을 찍었다는 평가가 나온다. 증권업계는 하반기 2차전지주에 긍정적 이벤트가 많다는 데 주목하고 있다. 상대적으로 저평가된 소재주에 관심을 높이라는 조언도 따른다.

ESG펀드 통한 수급효과도 호재

엘앤에프, 이달 들어 9.3% 상승

에코프로비엠도 8% 가까이 올라

삼성SDI, 전기차 배터리 흑자전환

SK이노, 미국 공장 증설 가능성

2차전지 조정 끝나가나

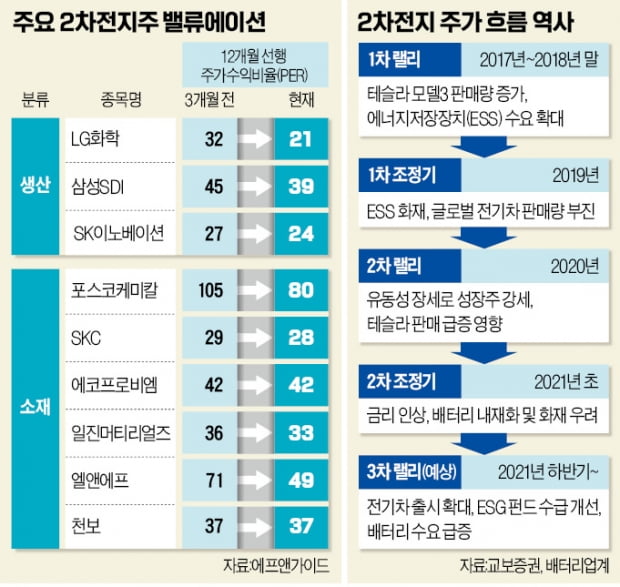

14일 엘앤에프는 2.87% 오른 9만6800원에 거래를 마쳤다. 2차전지 4대 핵심소재 중 하나인 양극재를 생산하는 업체다. 이달 들어 9.37% 올랐다. 이 기간 양극재 업체인 에코프로비엠 주가도 8% 가까이 상승했다. 양극재뿐 아니라 음극재, 전해질 등 2차전지 주요 소재 업체는 대부분 10% 안팎의 상승률을 나타냈다. 대부분 종목이 기관과 외국인 매수세에 올랐다. 이에 따라 두 달 가까이 이어진 2차전지 조정장이 마무리 국면에 접어들었다는 평가가 나온다.LG화학·삼성SDI·SK이노베이션 등 배터리 생산 업체들의 주가는 상대적으로 상승폭이 작았다. 배터리 화재 우려에 따른 리콜 문제와 자동차 업체의 배터리 직접생산에 대한 우려 등이 복합적으로 작용한 결과다.

이를 매수 타이밍으로 삼아야 한다는 의견도 있다. 전기차 시장의 성장세는 꺾이지 않고 있다. 이는 실적 개선으로 이어지고, 시장 수급 환경도 좋아지고 있다. 금리 급등 우려는 이미 주가에 반영됐다는 분석이다. 최보영 교보증권 연구원은 “2차전지 업체들의 실적 개선세와 글로벌 ESG(환경·사회·지배구조) 펀드로의 수급 효과를 고려하면 반등을 준비할 시기가 됐다”고 말했다.

하반기 이벤트 많다

다만 모든 종목이 좋은 건 아니다. LG화학은 LG에너지솔루션의 기업공개(IPO)가 하반기에 예정돼 있다. 수급에 따른 변동성이 크다는 얘기다. 증권업계에서 삼성SDI를 톱픽으로 꼽는 이유다. 최보영 연구원은 “삼성SDI는 미국 진출의 필요성을 절실히 느끼고 있고 관련 사업을 검토 중인 만큼 주가 이벤트가 발생할 것으로 기대된다”고 설명했다. 삼성SDI는 이르면 2분기, 늦어도 하반기에 전기차 배터리 부문 흑자전환 기대도 있다.SK이노베이션은 미국 공장 증설이 주가에 좋은 영향을 미칠 것으로 증권업계는 예상하고 있다. 김현수 하나금융투자 연구원은 “배터리 반등의 조건은 미국 전기차 시장의 가파른 성장에 따른 낙수효과 이벤트와 배터리 부문 흑자전환인데, 배터리 대형주들은 하반기에 두 조건을 모두 충족할 것”이라고 전망했다.

하반기에는 폭스바겐의 차기 전기차 플랫폼에 들어갈 대규모 배터리 발주 이벤트도 있다. 2023~2024년 출시하는 전기차 모델에 탑재될 배터리다.

고평가&저평가 종목은

소재 업체 가운데는 상대적으로 저평가된 종목을 찾아야 한다는 의견이 많다. 에프앤가이드에 따르면 양극재 업체 중 에코프로비엠과 엘앤에프의 12개월 선행 주가수익비율(PER)은 각각 42배, 49배다. 엘앤에프는 3개월 전 71배에서 급격히 떨어졌다. 2차전지 소재인 동박(일렉포일) 업체 가운데서는 SKC와 일진머티리얼즈의 12개월 선행 PER이 각각 28배, 33배로 3개월 전과 크게 달라지지 않았다.반면 포스코케미칼의 12개월 선행 PER은 80배로 3개월 전(105배)에 비해 떨어졌지만 국내 2차전지 관련주 가운데 가장 높다. 향후 1년간 실적에 비해 주가가 높게 평가돼 있다는 뜻이다. 공격적인 증설 계획이 주가에 선반영된 결과다.

정원석 하이투자증권 연구원은 “포스코케미칼은 2023년부터 양극재 예상 생산량이 국내에서 가장 많은 수준으로 늘어난다는 점 등이 주가에 반영됐다”며 “증설 계획을 반영했지만 현 주가만 놓고 보면 상대적 고평가”라고 말했다. 정 연구원은 “다만 양극재와 동박 업체들은 실적 개선세가 구조적으로 계속되기 때문에 밸류에이션이 더 높아지지 않더라도 주가는 꾸준히 우상향할 것”이라고 덧붙였다.

고윤상 기자 kys@hankyung.com