비디오테이프 만들던 SKC의 변신…화장품+반도체+2차전지 '만능株'로

입력

수정

지면A25

성장사업에 경기회복 수혜까지중국 소비경기 회복 및 백신 효과로 화장품 관련주가 들썩이고 있다. ‘미래 먹거리’ 2차전지와 ‘산업의 쌀’ 반도체에 대한 투자자의 관심도 여전하다. 이 모든 업종에 한꺼번에 투자할 방법은 없을까. SKC 주가가 최근 한 달 새 10% 가까이 뛰어오른 배경이다.

연초 이후 주가 38% 상승

‘더 오를 종목’이라는 게 증권가의 평가다. SKC의 목표주가 컨센서스는 지난 15일 기준 17만6125원이다. 최근 1년간 지속적으로 상향 조정됐다. 키움증권은 목표주가를 20만원까지 내다본다.

SKC는 1980년대 비디오테이프가 주력이었지만 사업 개편으로 환골탈태에 성공했다는 평가를 받는다. SKC의 현재 주력 사업부문은 화학, 모빌리티 소재(2차전지용 동박), 반도체 부품 소재 등이다. 리오프닝(경제 재개) 수혜주와 성장주가 한몸인 셈이다.SKC는 1987년 미국 아코화학(현 라이온덴베젤)과 라이선스 계약을 맺고 국내 최초로 프로필렌옥사이드(PO)를 생산하기 시작했다. PO는 자동차와 전자제품 등에 쓰이는 폴리우레탄과 화장품 보습재 원료인 프로필렌글리콜(PG) 등에 사용된다. SKC는 PG 시장 점유율 7%로 세계 3위다.

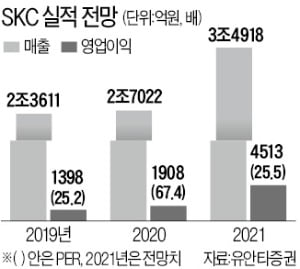

황규원 유안타증권 연구원은 “글로벌 화장품 수요 회복으로 3~4월 PG 실적 상승세가 뚜렷하다”며 “이에 힘입어 SKC는 2분기 매출 8600억원, 영업이익 1305억원을 기록할 것”으로 전망했다. 전년 동기 대비 매출과 영업이익이 각각 32%, 148% 증가할 것으로 추산했다. 이에 따라 지난해 67.4배이던 주가수익비율(PER)은 올해 25.5배로 낮아질 전망이다.

PG는 쇼티지(공급 부족) 이슈도 있다. 2~4월 미국의 기습 한파에 따른 전력 공급 차질로 글로벌 설비 23%가 멈추면서 아시아로 공급되는 물량이 줄었기 때문이다. 대표 제품인 디프로필렌글리콜(DPG)의 수출 가격은 1분기 t당 2066달러에서 2분기 2700달러로 30% 이상 급등했다.2019년 동박 제조업체인 KCF테크놀로지(현 SK넥실리스)를 인수한 건 ‘신의 한 수’로 평가받는다. 동박은 2차전지 소재 중 하나로 전기자동차 시장 급성장으로 수요가 폭발하는 추세다. SK넥실리스의 영업이익은 지난해 529억원에서 올해 801억원, 내년 1162억원까지 늘어날 것으로 추산된다. SKC는 생산능력을 지속적으로 확대할 방침이다.

SKC의 반도체 소재 부품 전문 100% 자회사인 SKC솔믹스는 2분기 CMP패드(반도체 웨이퍼 식각용 패드) 충남 천안공장 상업가동 개시로 실적 개선이 예상된다.

ESG(환경·사회·지배구조) 분야 취약점은 해결해야 할 과제다. 올 3월 검찰은 최신원 SK네트웍스 회장을 SKC, SK텔레시스, SK네트웍스 등으로부터 2235억원을 배임·횡령한 혐의로 구속기소했다. 이후 주식 매매거래가 일시 정지되고 한국기업지배구조원(KCGS) ESG 평가에서 지배구조(G) 부문이 두 단계나 강등되기도 했다. SKC는 ESG위원회를 설치하는 등 ESG 강화를 위한 노력을 하고 있다.

구은서 기자 koo@hankyung.com