크래프톤, 기업가치 35조원 평가…디즈니와 비교해 몸값 매겼다고?

입력

수정

지면A23

증권신고서 내고 본격 상장절차

디즈니·워너뮤직그룹 등 7곳

평균 PER 45.2배 적용해 산출

일각 "고평가 아니냐" 의문 제기

미래에셋 "콘텐츠 확장 감안"

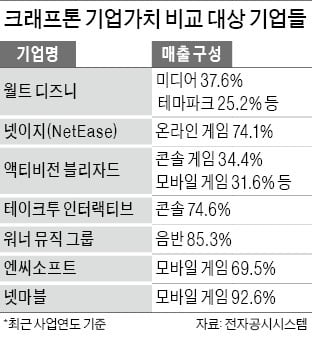

크래프톤은 이날 제출한 증권신고서에서 주당 평가가액을 67만7539원으로 산정했다. 이를 근거로 한 희망 공모가 밴드를 45만8000원에서 55만7000원으로 설정했다.상장 주관사인 미래에셋증권은 크래프톤의 기업가치를 평가하기 위해 총 7개의 비교 대상 기업을 선정했다. 해당 기업들의 주가수익비율(PER)을 비교 대상으로 삼았다. 7개 기업의 평균 PER인 45.2배를 적용해 35조735억원의 기업가치를 산정했다.

디즈니를 넣으면서 정작 PER이 12배에 불과한 넥슨은 비교 대상에서 제외했다. 만일 디즈니와 워너뮤직그룹을 제외하고 넥슨을 포함시켰다면 총 5개 비교 기업군의 평균 PER은 33.5배까지 떨어진다. 이를 기준으로 한 시가총액은 25조9960억원으로 주관사 측 계산과 10조원 가까이 차이가 난다. 비교 대상 기업을 조정하는 것만으로 기업가치가 10조원가량 높아졌다는 얘기다.

순이익 산출 방식을 놓고도 논란이 제기된다. PER은 시가총액을 한 사업연도의 지배주주순이익으로 나눈 숫자다. 크래프톤은 올 1분기 지배주주순이익이 1940억원이었다. 주관사 측은 이 숫자에 4를 곱해 1년치 지배주주순이익을 산정했다. 이를 통해 산출된 금액은 7760억원이다.하지만 올초는 코로나19로 게임 업황이 좋았던 시기다. 과거 넷마블 상장 시 주관사가 “PER은 게임 흥행 정도에 따라 기간별 이익 규모의 변동성이 큰 게임산업에 적합하지 않다”고 지적한 배경이다. 지난해 크래프톤의 지배주주순이익은 5562억원이다. 올해 지배주주순이익 성장률이 39.5% 늘어날 것이라는 지나치게 낙관적 전망에 근거했다는 지적이 나오는 이유다.

고윤상 기자 kys@hankyung.com