'조용히 강한' 일신건영, 투자등급으로 올라설까 [김은정의 기업워치]

입력

수정

'휴먼빌' 브랜드로 알려진 일신건영은 1989년에 설립됐다. 주택 중심의 건축·토목공 사업을 하고 있다. 지난해 시공능력 순위 98위다. 공공 공사를 진행하고 있지만 비중이 미미해 민간 건축 중심의 사업 구조를 보유하고 있다. '휴먼빌' 브랜드로 연간 1000억~2000억원 규모의 분양 사업을 꾸준히 수행해왔다. 브랜드 인지도가 높지 않지만 업력에 기반한 입지 선정 덕분에 비교적 안정적으로 영업실적을 내고 있다.

2016~2020년 건축·자체 분양 매출 비중은 연평균 98.4%다. 건축 부문에서도 주택 공종이 대부분이다. 이 때문에 주택 경기 변동에 따라 실적이 크게 좌우되는 구조를 갖고 있다.일신건영은 2019년 이후 분양 사업 비중 감소로 원가율이 상승하고 영업수익성이 나빠졌다. 하지만 올 들어 양평과 여주 등에서 우수한 분양률을 기록한 자체 분양 사업의 공정률이 증가하면서 이자·세금 차감 전 이익(EBIT) 창출능력이 개선될 것으로 점쳐지고 있다.

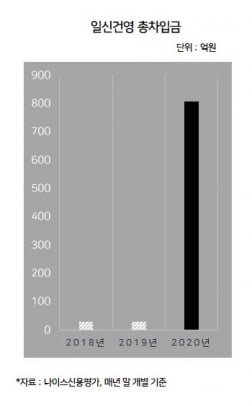

다만 지난해 들어 양평 공흥양근 휴먼빌, 여주역세권 휴먼빌 등 자체 사업을 위해 용지를 매입하면서 779억원의 순차입이 이뤄졌다. 앞으로도 이천 사동리, 고양풍동지구 등 자체 사업 관련 용지대 잔액 납부를 위한 차입이 예상되고 있다.

올 3월 말 기준 프로젝트 파이낸싱(PF) 지급 보증 잔액은 154억원이다. 지역주택조합에 대한 94억원, 시행사에 대한 60억원 등이다. 분양률이 100%인 상황이라 PF 우발채무의 현실화 가능성은 낮은 편이다.김웅 나이스신용평가 책임연구원은 "자체 사업 관련 차입 증가 등 재무부담 확대가 예상되지만 보수적인 경영 기조가 유지되고 있는 가운데 진행 사업장에서 분양 성과가 좋을 전망이라 재무안정성이 급격하게 나빠지지는 않을 것"이라고 말했다.

김은정 기자 kej@hankyung.com

≪이 기사는 06월16일(06:10) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫