'은행 쥐꼬리 이자'에…갈곳 잃은 돈 저축은행으로

입력

수정

저축은행 부보예금 13년만 최대폭 증가올 들어 저축은행의 부보예금이 13년 만에 가장 크게 늘어난 것으로 나타났다. '쥐꼬리 이자'로 시중은행 예·적금이 외면받는 사이 그나마 수신금리가 상대적으로 높은 저축은행에 돈이 쏠린 결과다. 부보예금은 예금자보호법에 따라 예금보험공사의 보호를 받는 예금을 말한다.

시중은행 대비 2배 높은 수신금리 영향

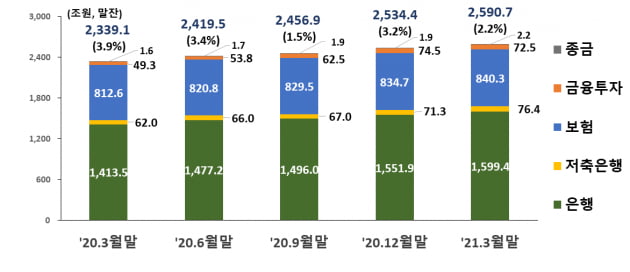

29일 예금보험공사가 발표한 '2021년 3월말 부보예금 동향'에 따르면 올 3월 말 기준 전체 부보금융회사의 부보예금은 2590조7000억원으로 지난해 말(2534조4000억원)보다 2.2% 증가했다. 증가율은 지난해 말(3.2%)보다 소폭 둔화했다. 부보예금은 은행·저축은행 예금, 금융투자사 투자자예탁금, 보험사 책임준비금 등이다.

초저금리 여파로 은행 예금 금리가 바닥을 친 상황에서 저축은행은 다른 업권보다 높은 수신금리 영향으로 부보예금이 늘었다. 한국은행에 따르면 올 3월 말 기준 1년 만기 정기예금 금리는 저축은행이 연 1.86%로 은행(연 0.95%)로 두 배가량 높았다. 저축은행 금리는 새마을금고(연 1.67%), 신협(연 1.69%) 등 여타 2금융권보다도 소폭 높았다.

예보는 또 "2018년 4분기부터 퇴직연금 운용대상에 저축은행의 예적금도 편입할 수 있게 되면서 관련 부보예금이 지속적으로 늘고 있다"고 분석했다. 확정기여(DC)형 퇴직연금과 개인형 퇴직연금(IRP)의 경우 신용평가등급 투자적격 저축은행의 예적금에 대해 5000만원까지 운용대상에 편입할 수 있다. 은행 부보예금은 1599조4000억원으로 지난해 말(1551조9000억원)보다 3.1% 늘었다. 증가율은 지난해 말 3.7%보다 소폭 줄었다.

특히 예금자가 언제든 돈을 뺄 수 있는 요구불예금(281조9000억원)의 증가율이 7.4%로 가장 높았다. 금융시장 불확실성이 커지면서 갈 곳을 찾지 못한 돈이 요구불예금으로 몰린 것으로 풀이된다. 저축성예금(1187조6000억원)은 같은 기간 증가율이 2.4%에 그쳤고 그중에서 가장 규모가 큰 정기예금(475조9000억원)은 오히려 0.03% 감소했다.

증권사를 포함한 금융투자회사의 부보예금은 72조5000억원으로 지난해 말(74조5000억원)보다 2.7% 감소했다. 예보는 "코스피지수가 올 1월 신고점을 기록한 뒤 조정을 보임에 따라 부보예금이 줄었다"고 분석했다. 증시가 주춤하면서 투자 자금도 빠져나갔다는 뜻이다. 증시가 활황이었던 지난해 금투회사의 부보예금 분기별 증가율은 평균 25%에 달했다. 보험사의 부보예금(책임준비금)은 낮은 성장세를 이어갔다. 올 3월 말 기준 840조3000억원으로 지난해 말보다 0.7% 늘었다. 예보는 "저금리 영향 등으로 장기보험시장 성장이 위축된 결과"라고 설명했다.

빈난새 기자 binthere@hankyung.com