반등하는 삼성전기…"전장 부품기업 변신"

입력

수정

지면A23

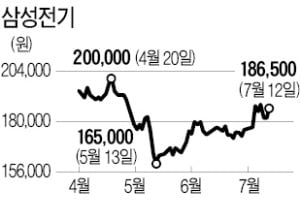

스마트폰 성장 둔화로 주춤스마트폰 시장 위축에 대한 우려로 주춤했던 삼성전기 주가가 반등을 시도하고 있다. 스마트폰 부품사에서 전장 부품 기업으로 변신을 꾀하고 있기 때문이다.

전기차 카메라 모듈로 확장

MLCC도 전장용 본격 양산

"2분기 실적 예상보다 선전"

스마트폰 시장 성장세가 둔화되면서 삼성전기가 만드는 카메라모듈과 MLCC 업황에 대한 우려가 커졌다. 주요 고객사인 삼성전자의 2분기 스마트폰 판매량은 예상보다 부진했다. 인도와 베트남 등에서 코로나19가 재확산되면서 수요가 위축되고 생산 차질까지 빚어졌기 때문이다. 또 다른 고객사인 중국 오포, 비보, 샤오미 등이 재고를 줄이겠다고 나선 것도 MLCC(적층세라믹커패시터) 업황에 부정적인 영향을 미쳤다.

최근 삼성전기 주가가 반등을 시도하고 있다. 성장세가 주춤한 스마트폰 시장 대신 전기차 시장으로 사업 영역을 확장하고 있어서다. 최근에는 미국 최대 전기차 제조사에 카메라모듈을 공급하게 된 것으로 알려졌다. 이 업체가 올 하반기 출시 예정인 신차는 사이드 미러가 없는 것이 특징이다. 대신 차에 장착된 카메라가 운전자에게 후방 영상을 보여준다. 여덟 대 이상의 카메라를 탑재해 사물 인식 등 자율주행에도 활용하게 된다. 계약 규모는 약 5000억원 수준으로 알려졌다.MLCC 사업에서도 전장용 비중을 확대할 예정이다. 하반기 중국 톈진 공장에서 전장용 MLCC를 본격적으로 양산할 예정이다. 황고운 KB증권 연구원은 “빠르게 개화하고 있는 전기차 시장이 삼성전기의 실적 성장을 견인할 것”이라며 “하반기 톈진공장이 가동을 시작하면 전장용 MLCC 매출 비중은 올해 7.6%에서 2024년 20.9%로 확대될 것”이라고 예상했다.

비수기인 2분기 실적이 예상보다 좋을 것이라는 전망도 나온다. 스마트폰용 MLCC 업황은 부진하지만, 서버용 MLCC 수요가 회복되고 있기 때문이다. 서버용 MLCC는 스마트폰용 제품과 비교해 고부가 제품이다. 코로나19로 노트북 수요가 늘어나면서 중앙처리장치(CPU) 등 핵심 반도체를 장착하는 기판(FC-BGA)도 공급이 부족해지는 등 구조적 호황을 누렸다.

김지산 키움증권 리서치센터장은 삼성전기 목표주가를 27만원으로 제시하며 “스마트폰용 MLCC 업황이 부진하다는 이유로 삼성전기 주가가 MLCC 업체인 일본 무라타 주가와 함께 주춤했는데, 반도체 기판 업체인 일본 이비덴 주가는 강세를 보이고 있다는 점을 참고할 만하다”고 분석했다.

고재연 기자 yeon@hankyung.com