“덴티스, 신사업 확대로 성장 지속…실적 반등 가능”

입력

수정

하나금융투자 분석하나금융투자는 21일 덴티스에 대해 디지털 투명교정솔루션 등 신사업을 확대하며 성장세를 이어갈 것으로 전망했다. 이를 통해 올해 실적 반등(턴어라운드)도 가능할 것으로 봤다. 투자의견 ‘매수’와 목표주가 1만8300원을 유지했다.

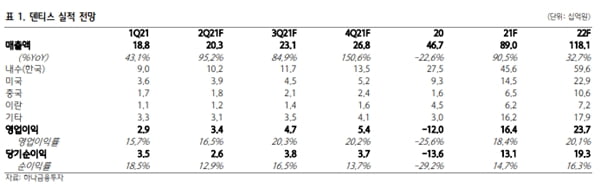

특히 덴티스의 올해 예상실적 기준 주가수익비율(PER)은 13.2배로 저평가 구간이란 판단이다. 지난 4월부터 투명교정 케이스 매출이 본격적으로 실적에 기여하고 있음을 감안할 필요가 있다고 했다. 덴티스의 올 2분기 매출은 203억원으로 전년 동기 대비 95.2% 증가할 것으로 추산했다. 영업이익은 34억원으로 흑자전환할 것으로 봤다. 국내를 포함한 주요 지역에서 고른 성장세를 보일 것이란 예상이다. 국내 매출은 전분기 대비 13.8% 증가한 102억원으로 추정했다.

정민구 연구원은 “하반기에는 투명교정 케이스 매출까지 더해져 분기별 매출이 꾸준히 늘 것”이라며 “미국 신규지역 확장 효과 및 중국 대리상 납품 정상화가 더해지며 하반기에도 탄탄한 성장세가 예상된다”고 말했다.

덴티스의 올해 매출은 890억원으로 전년 대비 90.5% 늘 것으로 예상했다. 영업이익은 164억원으로 흑자전환할 것으로 봤다. 국내 매출은 456억원으로 추산했다. 전년 대비 65.8% 증가한 수치다. 국내 신규 거래 병원 증가 및 기존 병원 내 점유율 증가가 이유다. 북미 매출은 서부에서 동부 지역으로의 고객사 확장으로 전년 대비 55.9% 증가한 145억원을 기록할 것으로 예상했다.

정 연구원은 “덴티스는 제품별 평균판매단가(ASP) 상승 및 영업 지렛대(레버리지) 효과로 수익성이 개선될 것”이라며 “지난해 대비 5.5%포인트 증가한 18.4%의 영업이익률을 달성할 수 있을 것”이라고 했다.