보험사도, 가입자도 못마땅…'계륵' 된 4세대 실손보험

입력

수정

지면B2

적자구조 바꾸려 도입했지만

갈아타기 이점 크지 않아 외면

보험사도 가입 심사 강화

"기존상품 손실, 이미 크다"

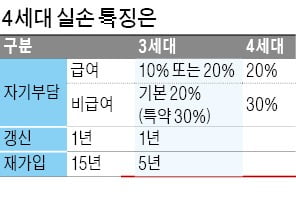

4세대 실손보험은 당초 과잉 진료에 따른 부작용을 막기 위해 도입됐다. 일부 가입자의 ‘의료 쇼핑’ 등 과잉 진료로 인해 전체 가입자의 보험료가 상승하는 악순환을 막고, 높아진 보험사의 손해율도 낮추자는 취지다. 실손보험은 2016년 이후 5년간 연속 적자를 냈다. 금융감독원에 따르면 지난해 실손보험에서만 2조5000억원가량의 손실이 발생했다.

그러나 실제 4세대로 갈아타는 소비자는 많지 않다는 게 업계 얘기다. 이미 국민 3900만여 명이 가입한 상품인 데다 갈아탈 때 이점이 두드러지지 않다고 판단하는 사람이 많기 때문이다. 한 30대 보험 가입자는 “지금까지 병원에 자주 가지 않아 보험료를 아낄 겸 4세대로 갈아탈지 고민했었는데 상담을 받고 생각을 바꿨다”며 “자기부담금을 감안하면 3세대 실손 유지가 오히려 나을 것 같다”고 말했다.보험사들도 4세대 실손 판매에 적극적으로 나서지 않고 있다. 일부 보험사는 최근 2년 사이 받은 보험금 수령액을 따져 가입을 제한하거나, 1년 내 건강검진 기록을 검토하는 등 심사를 강화했다. 생명보험사는 대부분 4세대 실손 판매 자체를 포기한 상태다. 한 보험사 관계자는 “기존 상품의 손실이 워낙 크다 보니 신규 가입자들은 점점 더 까다로운 조건을 요구받을 수밖에 없는 것”이라며 “대부분 다른 상품과 연계하거나 묶어서 판매하는 식으로 ‘조용한 영업’이 이뤄지고 있다”고 했다.

정소람 기자 ram@hankyung.com