"레이, 2분기 기점으로 실적 개선폭 커질 것"

입력

수정

하이투자증권 분석하이투자증권은 9일 레이에 대해 올 2분기 실적 전환(턴어라운드)을 계기로 코로나19로 인한 실적 부진에서 탈피할 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다.

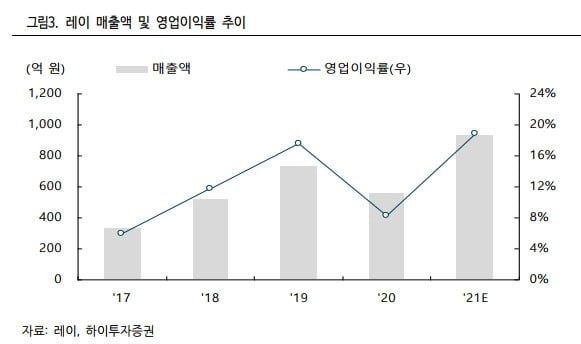

레이의 2분기 연결 재무제표 기준 매출은 237억원으로 전년 동기 대비 204% 증가했다. 영업이익은 흑자전환에 성공했다.

이상헌 연구원은 “코로나19 기저효과 등으로 인해 2분기 중국과 미국 등 매출이 급격하게 증가했다”며 “영업 지렛대(레버리지) 효과 본격화로 실적개선 흐름이 가속화할 것”이라고 말했다.

올해 레이의 연결 재무제표 기준 매출은 935억원, 영업이익은 176억원으로 각각 전년 대비 69%와 283% 증가할 것으로 봤다.

레이는 올 4분기 3차원(3D) 구강스캐너 등을 출시할 예정이다. 지난 6월에는 국내 전시회 등을 통해 투명교정장치 제품을 선보였다. 현재까지 65개 병원과 계약을 체결해, 연내 100개 이상의 병원과 계약을 맺을 것이란 설명이다.

이 연구원은 “향후 국내 및 중국에서의 투명교정 장치 매출이 늘면서 회사의 성장성도 가시화될 것”이라고 판단했다.

레이는 또 중국 기업과 합작회사 설립 계약을 맺고 중국 치과시장에 본격 진출한다. 이 합작사를 통해 생산 공장 설립을 추진할 예정이다. 중국 유통사를 인수해 치과 관련 소모품 및 기자재 시장 진출도 계획 중이다.

이 연구원은 “2분기 턴어라운드에 매출 상승이 더해져 실적 개선폭이 커질 것”이라며 “향후 3D 구강스캐너와 투명교정 장치 매출 가시화 및 중국 진출 본격화 등 성장성이 회사의 주가 상승 동력(모멘텀)으로 작용할 것”이라고 했다.