“클래시스, 2분기 깜짝실적…하반기도 성장세 이어갈 것”

입력

수정

증권가 분석클래시스가 올 2분기에 장비와 소모폼에서 최대 매출을 달성하며 시장 예상치(컨센서스)를 웃도는 깜짝 실적(어닝 서프라이즈)을 냈다. 17일 증권가에서는 하반기에도 수출을 중심으로 한 성장세가 이어질 것이라고 전망했다. 주가의 우상향도 기대했다.

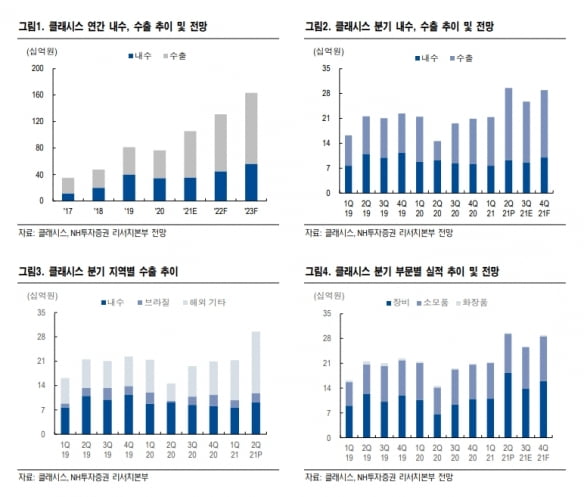

클래시스의 2분기 매출은 295억원으로, 전년 동기 대비 102.1% 늘었다. 영업이익은 152.2% 증가한 161억원을 기록했다. 매출과 영업이익은 컨센서스를 각각 16.6%와 13.9% 웃돌았다.영업이익률은 54.4%로, 전년 동기 대비 10.8%포인트 확대됐다. 신규 인력 충원 및 연구개발비 증가로 전반적인 판매관리비가 늘었음에도, 양호한 수익성을 달성했다는 평가다.

나관준 NH투자증권 연구원은 “내수 매출은 신규 광고 효과와 시술 수요 회복으로 1분기에 비해 19.3% 늘었다”며 “2분기 브라질 매출도 1분기 대비 23.8% 늘어난 26억원으로, 회복을 지속했다”고 말했다. 중화권에서의 입지 상승 효과도 확인했다는 판단이다. 나 연구원은 “중국 수출은 분기 사상 최고치를 기록했다”며 “서울 강남구의 미용 의료기기 수출 데이터를 근거로 한 2분기 중국 매출은 59억원으로, 1분기에 비해 210.5% 늘었을 것으로 추정된다”고 했다.

하반기 이후에도 수출을 중심으로 한 실적 성장세가 이어질 것으로 봤다. 클래시스는 올 하반기에 ‘슈링크 유니버스’, 내년에 고주파(RF) ‘볼뉴머’를 출시할 예정이다.

이새롬 대신증권 연구원은 “클래시스는 확실한 브랜드 인지도를 구축한 만큼, 신제품 동력(모멘텀)을 기대한다”며 “3분기 소모품 성수기에 돌입하고 4분기는 글로벌 미용 수요 급증으로 초음파(HIFU) 장비의 매출이 반등할 것으로 예상한다”고 했다. 이어 “신제품 홍보 및 해외 인허가 등 비용 집행이 지속되겠지만, 영업 지렛대(레버리지) 효과로 수익성도 개선될 것”이라고 했다. 올해와 내년 영업이익률을 각각 55.3%와 57.7%로 추산했다.

NH투자증권과 대신증권은 클래시스에 대해 투자의견 ‘매수’를 유지하고, 목표주가를 각각 3만2000원, 2만9000원으로 올렸다.