"셀트리온헬스케어, 하반기 실적 성장 기대"

입력

수정

증권가 분석

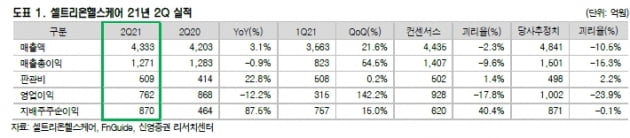

17일 SK증권 신영증권 신한금융투자 등은 인플렉트라의 북미 매출 증가 및 렉키로나 수출 국가 확대 등이 하반기 실적 성장세를 이끌 것으로 봤다. 셀트리온헬스케어의 2분기 매출은 전년 동기 대비 3.1% 증가한 4333억원이다. 2분기에 렉키로나 매출이 새롭게 반영됐다. 2분기 영업이익은 작년 2분기보다 12.2% 줄어든 762억원을 기록했다. 컨센서스를 17.9% 밑도는 수치다.

SK증권은 미국에서 트룩시마 및 인플렉트라(램시마Ⅳ)의 단가를 낮춘 영향으로 영업이익이 기대에 못 미쳤다고 분석했다. 하지만 점유율은 늘고 있는 만큼, 하반기에는 매출 회복이 기대했다.

이달미 SK증권 연구원은 “인플렉트라는 단가 인하로 실적은 부진했지만, 미국 점유율은 올 2분기 17%로 작년 4분기 11% 대비 크게 확대됐다”며 “하반기 매출 회복을 기대해도 좋을 것”이라고 말했다. 하반기에는 렉키로나 수출이 늘며 매출 성장세를 이끌 것이란 관측이다. 신영증권은 렉키로나의 임상 3상이 성공하며 유럽 출시 가능성이 높아졌다고 봤다. 램시마SC도 하반기 실적 개선에 도움을 줄 것으로 전망했다.

이명선 신영증권 연구원은 “램시마SC는 독일 영국 프랑스 이탈리아에 이어 호주와 캐나다 출시를 앞두고 있다”며 “출시 국가가 늘어난 영향으로 실적이 크게 개선될 것”이라고 말했다.

신한금융투자는 하반기 램시마와 인플렉트라 매출은 상반기 대비 45% 증가한 4388억원을 기록할 것으로 봤다. 하지만 수익성이 좋은 램시마SC 및 유플라이마 매출 성장은 다소 주춤할 것으로 예상했다. 이동건 신한금융투자 연구원은 “추가 실적 성장을 위한 필수 요건인 고마진 제품군의 매출 성장이 더딘 점은 아쉽다”며 “이 품목들의 성장이 본격화되는 시점에 주목할 필요가 있다”고 말했다.

박인혁 기자