“랩지노믹스, 신사업 확대 등으로 상승 여력 충분”

입력

수정

한화투자증권 분석한화투자증권은 18일 랩지노믹스에 대해 코로나19 진단 서비스 수요 지속 및 사업 확장 등으로 주가상승 여력이 충분하다고 분석했다. 투자의견 및 목표주가는 제시하지 않았다.

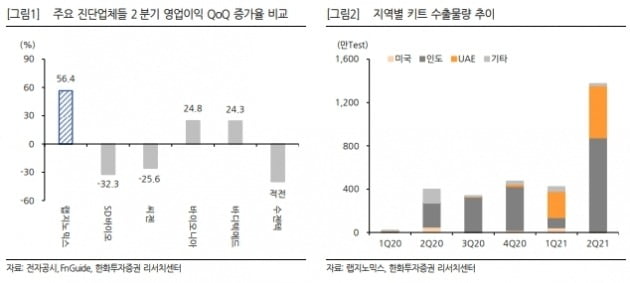

랩지노믹스는 올 2분기에 매출 539억원을 달성했다. 전분기 대비 58% 증가했다. 영업이익은 245억원으로 56% 늘었다. 국내 코로나19 확진자 증가로 2분기 코로나19 진단서비스 매출이 전분기보다 14% 증가했다.

2분기 진단키트 수출물량은 1370만 테스트 분량으로 전분기 대비 225% 증가했다. 주력 해외시장인 인도와 아랍에미리트(UAE) 등에서 델타 변이 확진자가 폭증하며 변이 진단이 가능한 ‘랩건 COVID-19 엑소패스트 실시간 유전자증폭(RT-PCR) 키트’의 수요가 큰 폭으로 늘었다.

김형수 연구원은 “랩지노믹스의 이번 호실적은 코로나19 진단키트 공급 부족으로 수출단가가 지금보다 5~10배 이상 높았던 지난해 2분기를 극복한 것을 의미한다”며 “매출의 지속성을 기대할 수 있음을 시사한다”고 말했다.한화투자증권은 랩지노믹스의 3분기 매출과 영업이익을 각각 630억원과 300억원 이상으로 전망했다. 올해 2000억원 이상의 매출도 가능할 것으로 봤다.

신사업 진행도 순조롭다는 판단이다. 랩지노믹스는 지난 5월 쥬비스다이어트 휴온스 등과 협력 계약을 체결하고 개인유전체 분석서비스(PGS)의 홈쇼핑 판매를 개시했다. 최근에는 반려동물 진단시장까지 영역을 확대했다. 암 진단 사업도 진행 중이다. 에이비온과 액체생검 기반 동반진단(CDx) 및 플랫폼 구축을 위해 지속 협의 중이다.

또 한국과학기술연구원(KIST), 경북대와 협력해 다양한 코로나19 변이 바이러스를 예방할 수 있는 다가백신 개발에도 착수했다. 랩지노믹스가 개발 중인 다가백신은 최소 3개 이상의 항원을 적용할 수 있는 플랫폼 기술 기반 백신이다. 델타는 물론이고 새로운 변이에도 빠르게 대응 가능할 것으로 예상된다.

김형수 연구원은 “독보적인 실적 등으로 인해 랩지노믹스의 주가 상승여력은 충분하다”고 판단했다.

이도희 기자