유전자·세포치료제, CMO 다각화로 밸류에이션 상승 기대

입력

수정

지면C2

삼성바이오로직스 종목 분석

박병국 NH투자증권 연구원

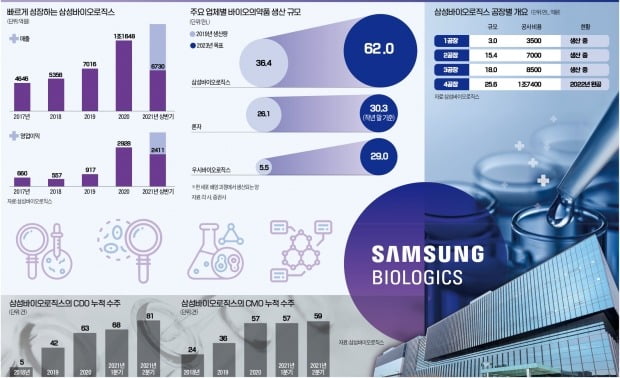

본업인 단일항체 CMO에서는 예상보다 공장 가동률이 빠르게 올라가고 있다. 4공장 선수주 기대도 높다. 1~3공장 수주와는 달리 공장 증설 전부터 대규모 수주가 가능하다고 판단된다. 내년 부분 가동과 2023년 4분기 완전 가동을 목표로 건설 중인 4공장은 수주 제안을 여러 건 받은 것으로 알려졌다. 20개 이상의 제품에 대해 협의 중이고 그 중 10개는 생산 시점과 물량을 조율하고 있다.

실적 개선세도 뚜렷하다. 삼성바이오로직스는 올 2분기 매출이 전년 동기 대비 34.0% 증가한 4122억원을 기록했다. 영업이익은 1668억원으로 전년 동기 대비 105.6% 급증했다. 코로나19 치료제 등 판매 가격이 높은 제품 덕분에 영업이익률이 40%를 넘어섰다.

2011년 1공장 착공 당시만 해도 삼성바이오로직스가 10년 뒤에 시가총액 60조원 기업이 될 것이라고 생각한 사람은 많지 않았을 것이다. 본업인 단일항체 의약품에 대해 경험과 투자 성과가 없었기 때문이다. 삼성바이오로직스는 글로벌 CMO 수요를 잘 파악해 사업을 시작한 뒤 초기 수주에 힘썼다. 수주 확대는 신규 공장 증설로 연결됐고, 성장성이 높은 CMO산업에 시설투자가 적절하게 이뤄졌다. 그 결과 1공장 완공 후 1년 만에 글로벌 제약사인 BMS와 첫 생산 계약을 성사시켰고, 3개월 뒤에는 로슈와 계약을 맺는 등 성과를 거두며 4공장 착공까지 올 수 있었다.삼성바이오로직스와 더불어 글로벌 대표 CMO기업인 캐털런트도 비슷한 방식으로 성장했다. 바이오 CMO 사업을 주력으로 하기 위해 지난 5년간 시설투자, 인수합병(M&A) 등에 약 40억달러를 투자했다. 기존 주력 사업인 경구제형 기술 사업의 매출 비중은 2018회계연도 45%에서 2020회계연도엔 34%로 축소됐다. 바이오의약품 사업은 같은 기간 18%에서 33%로 확대됐다.

캐털런트의 투자 트렌드를 보면 GCT CMO 시장을 최우선 과제로 삼고 있다. 2021회계연도에 5억달러를 추가로 투입할 예정이다. 투자는 바이오의약품 중에서도 아데노부속바이러스(AAV) 전달체와 같은 GCT를 중심으로 이뤄지고 있다. 현재 4개 대륙에 걸쳐 710만제곱피트의 제조시설 등을 확보했으며 1900명 이상의 직원이 최신 의약품 제조·품질관리기준(GMP) 충족에 주력하고 있다.

삼성바이오로직스는 이달부터 모더나의 코로나19 백신 완제의약품을 생산할 예정이다. 내년 상반기까지 mRNA 백신 원료의약품 생산설비 증설 완료 등 CMO 다각화를 본격적으로 개시한다. 증가하는 CMO 수요를 충족하기 위해 1~4공장(제1캠퍼스) 시설투자에 3조6400억원을 투입할 전망이다. 여기에 더해 제2캠퍼스에 대한 전략도 구체적으로 진행하고 있다. 이런 부분이 시장에 공개될 경우 밸류에이션(실적 대비 주가 수준) 상승이 가능하다.