저축은행 신용도, 정점 찍었나[김은정의 기업워치]

입력

수정

[마켓인사이트]≪이 기사는 08월23일(14:36) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

빠른 외형 성장에 따른 모수 효과로 저축은행의 건전성 지표는 표면적으로 양호한 수준에서 유지되고 있다. 하지만 가계부채 관리 방안으로 신용대출 성장세가 둔화하고 코로나19 재확산으로 실물 경제가 침체되면 건전성 지표가 빠르게 나빠질 수 있다는 게 한국신용평가의 판단이다.

중소기업과 소상공인에 대한 금융규제 유연화 방안이 추가 연장되지 않으면 정책 일몰 효과로 건전성이 저하될 가능성도 있다. 저축은행들은 가파른 외형 성장에 따른 반대 급부로 위험 익스포저(위험 노출액)까지 확대된 상황이다.

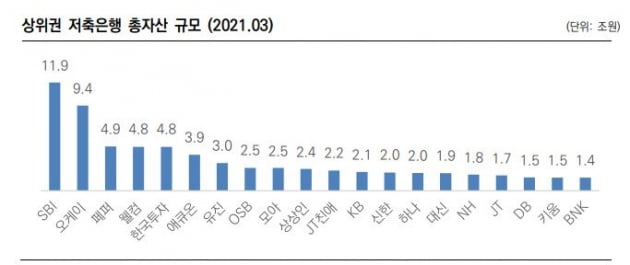

2018~2020년 동안 누적 성장률은 52%에 달했다. 같은 기간 은행 원화 대출 증가율은 24%, 대부업 대출 증가율은 마이너스(-)9% 였다. 저축은행 업계가 신용도가 높은 은행 고객과 신용도가 낮은 대부 고객을 동시에 흡수하면서 성장했다는 의미다. 저금리로 인한 조달 비용 감소와 부동산 경기 호조, 제1금융권 여신 규제의 풍선 효과 등이 맞물리면서 총자산이익률(ROA)도 1%대 후반을 나타냈다.

저축은행은 차주의 신용도가 낮은 특성상 자산건전성 지표인 고정이하여신비율과 연체율이 다른 업권에 비해 높은 편이다. 지난해엔 코로나19 확산 영향으로 어느 때보다 차주의 상환 위험이 커졌다. 하지만 정부의 부양책으로 인해 고정이하여신비율과 연체율이 지난해 말 각각 4.3%, 3.3%로 전년 말에 비해 0.4%포인트 개선됐다. 실물 경기와 지표 간 괴리가 발생한 셈이다.

한국신용평가의 신용등급을 보유하고 있는 저축은행 기준으로, KB금융지주가 최대주주인 KB저축은행, 중소기업은행이 최대주주인 IBK저축은행, 신한금융지주가 최대주주인 신한저축은행, BNK금융지주가 최대주주인 BNK저축은행이 A 신용등급을 갖고 있어 신용도 상위권에 속해 있다.

SBI저축은행은 A- 신용등급을 갖고 있지만 긍정적 등급전망을 보유하고 있다. 대신증권이 최대주주인 대신저축은행은 A- 신용등급에 안정적 등급전망을 갖고 있다. 푸른상호저축은행은 BBB+, JT친애저축은행·바로저축은행은 BBB 신용등급을 보유하고 있다. 한국교직원공제회가 최대주주인 더케이저축은행은 BBB 신용등급에, 부정적 등급전망을 달고 있다.

김은정 기자 kej@hankyung.com