애플 3000조원 글로벌 증시 역사 썼다

입력

수정

지면A2

시가총액 1위 굳건“애플이 뭐냐. 로고도 씹다 만 사과 모양이더라. 그런 회사는 잘될 수가 없다. 주식 고수인 내 감이다.”

애플 차기작 아이폰13

위성통신 기대감에 주가↑

앱스토어·뮤직·TV 등

서비스 부문 수익성 높아져

올해 주당순이익 예상치

전년 대비 58% 상향

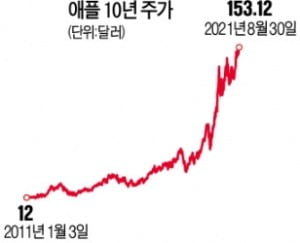

2013년 인기를 끌었던 드라마 ‘응답하라 1994’에 나온 대사다. 성동일이 병상에 누워서 한 말이다. 당시 애플 주가는 0.13달러(액면분할 후 기준)였다. 국내에서는 1994년부터 브로커를 통한 해외주식 거래를 할 수 있었다. 이때 100달러어치(약 770주)를 샀다면 지금 평가액은 11만7902달러가 됐다.애플 시가총액이 사상 처음 2조5000억달러를 넘어섰다. 30일(현지시간) 3.04% 오른 153.12달러에 거래를 마쳤다. 시가총액은 2조5310억9900만달러(약 2941조6432억원)다. 유가증권시장 상장사 전체 시가총액(2282조원)에 삼성전자 시총(약 510조원)을 한 번 더 더해도 애플에 못 미친다. 애플은 세계 시총 1위다.

이날 주가 상승 재료는 애플의 차기 프리미엄폰 ‘아이폰13’에 위성통신 기능이 들어갈 것이라는 소식이었다. 저궤도(LEO) 위성에 연결이 가능하도록 해 장소에 구애받지 않고 통신 서비스를 받을 수 있도록 하는 내용이다. 위성통신은 현재 기존 통신망을 대체하기보다는 긴급 상황에서 이용자들을 돕는 데 쓰이고 있다. 김형태 신한금융투자 연구원은 “미국 내에서도 당장은 통신망이 미치지 못하는 곳에 쓰이겠지만 5G(5세대)에서 6G(6세대)로 넘어갈 때 위성통신을 통해 전 세계에 통신 서비스가 가능할 것이라는 기대가 있다”고 설명했다.

하지만 단순히 위성통신 소식만으로는 애플의 주가를 설명하기 어렵다. 증권업계에 따르면 애플의 12개월 선행 주가수익비율(PER)은 27배로 밸류에이션(실적 대비 주가 수준)의 역사적 범위를 벗어나 있다. 애플의 주가가 재평가받기 시작했다는 분석이 나온다.

여기에 수익 다변화에 대한 기대도 커졌다. 장화탁 DB금융투자 리서치센터장은 “애플은 자사 제품의 호환성을 높여 타사 고객까지 끌어오고 있고, 애플카 등 수익 다변화를 구상하고 있다”고 설명했다. 압도적인 시장지배력 아래 정보기술(IT) 생태계를 장악하고 있어 플랫폼 밸류에이션을 반영한다는 게 장 센터장의 설명이다.

고윤상/심성미 기자 kys@hankyung.com