"에코프로비엠, 美에 양극재 공장"…내달 중 글로벌 증설 계획 밝힌다

입력

수정

지면A15

이동채 회장, 해외 진출 공식화2차전지 핵심 소재인 양극재를 생산하는 에코프로비엠이 다음달 중순께 미국 등 해외 공장 설립을 공식화한다. 지난 9일 SK이노베이션과의 10조원대 장기공급계약을 공시한 에코프로비엠은 공급능력 확대를 위해 해외 공장 설립이 필수적인 상황이었다. 증설과 함께 주가 재평가 속도가 더 가팔라질 것으로 증권업계는 보고 있다.

SK이노에 10조원대 공급하려면

연간 10만t 생산능력 확보해야

연이은 주가 급등에 PER 60배

생산 능력 커질 땐 밸류 재평가

이 회장이 밝힌 해외 증설 계획은 에코프로비엠이 지난해 11월 미국 조지아주에 현지 법인을 설립해 생산시설 투자를 검토해온 것의 연장선상이다. 조지아주는 SK이노베이션이 대규모 배터리 공장을 짓는 곳이다.

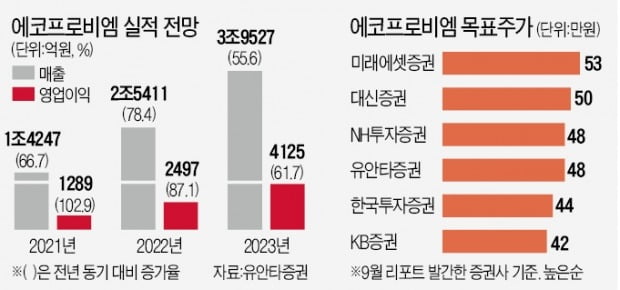

에코프로비엠이 SK이노베이션에 양극재를 공급하려면 2023년 기준 6만t가량인 생산능력을 10만t까지 늘려야 한다는 게 증권업계의 추정이다. 여기에 미국과 유럽 정부는 자국 일자리 창출 등을 위해 역내에서 생산된 배터리 소재만을 자국 자동차에 탑재하도록 규제를 강화하는 추세다. 에코프로비엠의 해외 진출 가속화가 불가피한 이유다.해외 진출이 구체화할수록 에코프로비엠의 주가도 재평가받을 것으로 예상된다. 미래의 실적 전망치가 현실화할 가능성이 그만큼 높아지기 때문이다. 에프앤가이드에 따르면 에코프로비엠의 12개월 선행 주가수익비율(PER)은 60배가량이다. 2차전지 소재주 가운데 포스코케미칼(70배)에 이어 두 번째로 높은 수준이다. 현 주가에 2024년 실적을 적용하면 20배 미만으로 떨어진다. 김정환 한국투자증권 연구원은 “2022년 실적 기준 목표 PER을 기존 60배에서 20% 프리미엄을 더해 72배로 제시한다”며 “에코프로 글로벌을 통해 해외 양극재 사업뿐 아니라 양극재 원재료인 전구체, 배터리를 재활용하는 리사이클까지 밸류체인을 내재화하려 하기 때문”이라고 설명했다.

고윤상 기자 kys@hankyung.com