“셀트리온헬스케어, 본업은 탄탄하지만 렉키로나 기대감↓”

입력

수정

신한금융투자 분석

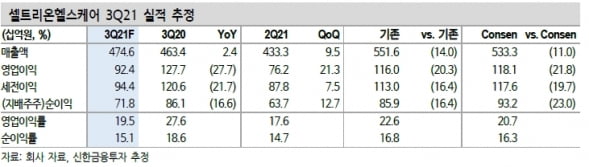

목표주가를 기존 14만원에서 12만4000원으로 낮췄다. MSD의 경구용 코로나19 치료제 출시가 임박함에 따라 렉키로나 매출에 대한 추정치를 하향조정한 결과다. 투자의견 ‘매수’는 유지했다.3분기 연결 재무제표 기준 예상 매출 및 영업이익은 각각 4746억원과 924억원이다. 매출은 전년 동기 대비 2.4% 늘고, 영업이익은 27.7% 줄어들 것이란 추산이다. 시장 전망치(컨센서스) 대비로는 매출과 영업이익이 각각 11%와 22%를 밑돈다.

인플렉트라는 연초 이후 처방 수량 기준 점유율이 12.4%에서 20.9%로 빠르게 확대됐다. 다른 바이오시밀러(바이오의약품 복제약) 또한 높은 매출 성장세를 유지할 것으로 봤다. 램시마SC 매출은 280억원으로 전분기 대비 50% 이상 증가할 것이란 전망이다. 트룩시마는 1664억원으로 전분기 수준의 매출을 유지할 것으로 예상했다.

코로나19 항체 치료제인 렉키로나 매출은 전분기 대비 크게 감소한 105억원으로 추정했다. 다만 이달 유럽의약품청(EMA) 정식사용 승인 및 미국식품의약국(FDA) 판매신청에 대한 기대감은 유효하다는 관측이다.셀트리온헬스케어의 재고자산이 많아 셀트리온과의 실적 괴리는 불가피하다고 봤다. 2분기 말 기준으로 셀트리온헬스케어의 재고자산은 2조1431억원이다.

이동건 연구원은 “지난해 상반기 유럽에 출시한 램시마SC의 재고수준이 특히 부담될 것”이라며 “당분간 램시마SC의 판매 증가에 따른 실적 수혜는 셀트리온헬스케어에게만 적용될 가능성이 높다”고 말했다.

박인혁 기자