골드만삭스 "스태그플레이션 오면 주식은 마이너스"

입력

수정

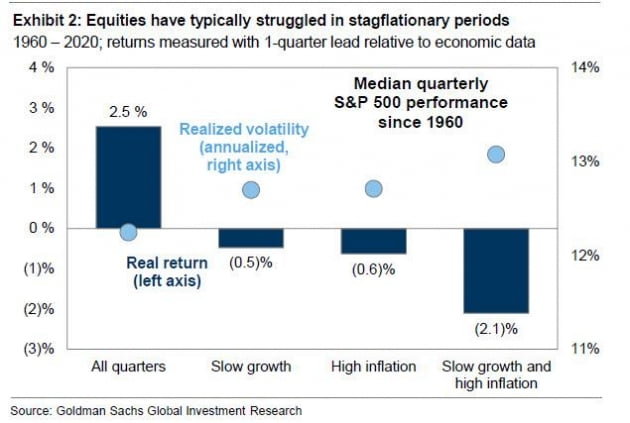

골드만삭스는 10일 자 보고서에서 1960년부터 41차례 스태그플레이션 상황이 있었는데 이 기간 주식 수익률이 연율 –2.1%를 기록했다고 밝혔다. 골드만삭스는 스태그플레이션은 두 개 이상의 분기 연속으로 근원 소비자물가(CPI)는 장기 추세보다 50bp(1bp=0.01%포인트) 이상 높고, 실질 국내총생산(GDP) 성장률은 추세보다 50bp보다 낮은 상태로 정의했다.골드만삭스는 지난 1960년부터 이런 조건에 해당하는 시기를 찾았더니 전체의 17%인 41개 분기가 이런 스태그플레이션 상태였다고 봤다. 다만 이런 스태그플레이션은 1060년대 후반, 1970년대 후반부터 1980년대 초반에 몰려있고 21세기 들어선 거의 없었다.

업종별로 보면 스태그플레이션 환경에서 에너지, 헬스케어 주식이 일반적으로 가장 높은 수익을 창출했다. 반면 소재와 산업주, 그리고 정보통신주 등은 수익률이 마이너스 수익률을 나타냈다.

다만 그는 "스태그플레이션은 골드만삭스의 기본 시나리오가 아니다"라고 밝혔다.

지금은 미국 경제의 성장률이 장기 추세보다 높은 데다 인플레이션은 일시적일 것이라는 얘기다. 골드만삭스는 올해 미국의 국내총생산(GDP) 증가율이 연 5.6%, 내년에는 연 4%에 달할 것으로 전망하고 있다. 또 미국의 근원 개인소비지출(PCE) 물가는 올해 말 4.25%에 달하지만 내년 말 다시 2%로 낮아질 것으로 추정하고 있다.

뉴욕=김현석 특파원 realist@hankyung.com