이혼 때 집 주면…'위자료' 아닌 '재산분할'로 해야 양도세 안 낸다

입력

수정

지면A22

이혼 시 주택 분할지난해 한국에서는 10만7000쌍의 부부가 이혼했다. 백년해로를 약속한 남녀가 헤어지는 것은 안타깝지만 현실적으로는 재산을 어떻게 나눌지도 중요하다. 특히 자산의 대부분을 차지하는 부동산을 분할할 때는 세금 문제에 상당한 주의를 기울일 필요가 있다. 어떻게 나누는지에 따라 세금 부담이 수억원까지 늘어날 수 있어서다. 그렇지 않아도 정신적·물질적 피해를 입은 마당에 추가 재산 손실을 보지 않으려면 이혼 과정에도 세심한 설계가 필요하다.

세금 부담 줄이려면

부부 함께 일군 재산

나누는 개념 '재산분할'

양도·증여로 보지 않아

위자료 지급 방식으로

부동산 넘긴다면 '과세'

과실 갚으려는 조치로 봐

결혼 前 소유한 주택을

前 배우자에게 줄 땐

양도소득세 과세 대상

이혼 방법 따라 수억원 세 부담

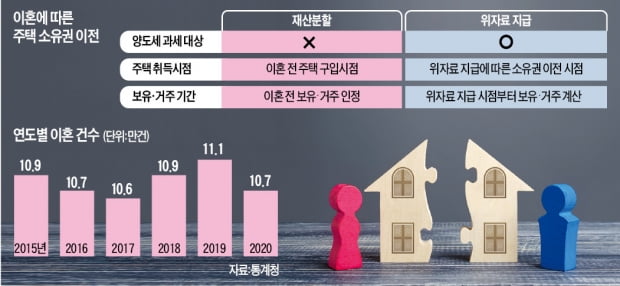

A씨는 지난해 이혼하며 갖고 있던 시가 10억원 아파트 한 채의 소유권을 전 배우자에게 넘겼다. 올해 세무서에서는 “내야 할 양도소득세를 내지 않았다”며 1억6000만원의 세금 고지서를 발송했다. 하지만 B씨는 본인 명의의 시가 11억원 아파트를 전 배우자 몫으로 줬지만 양도세를 한 푼도 내지 않았다.이 같은 차이는 이혼에 따른 부동산 소유권 이전 방법이 달랐기 때문에 생겨났다. A씨는 위자료 지급 형식으로 아파트를 넘긴 반면 B씨는 재산분할을 이용했다. 재산분할은 부부가 혼인 시절 함께 노력해 일군 재산을 이혼에 따라 나누는 절차다. 명목상으로는 명의가 다른 사람에게 넘어가지만, 원래 공동의 재산에 해당하는 만큼 타인 명의의 재산을 돌려받는다는 의미가 있다. 이에 따라 타인에게 부동산을 받는 증여나 양도에 해당하지 않아 관련 세금을 부과할 근거가 없다. 아무리 비싼 주택이라도 이혼 과정에서 재산분할을 통해 소유권을 넘겨받으면 양도세를 한 푼도 내지 않아도 되는 이유다.

반면 위자료는 법적으로 한쪽이 다른 쪽에 진 과실을 갚기 위해 본인 소유의 재산을 넘기는 것을 의미한다. 이혼 위자료에 포함된 아파트 소유권 이전이 양도세 부과 대상이 되는 이유다. 이렇게 되면 주택을 매매할 때와 마찬가지로 주택 보유 및 거주 기간, 주택 수에 따라 양도세를 내야 한다. 이에 따라 소유권을 넘기는 주택이 1가구 1주택 비과세 대상이라면 위자료 지급에 따른 것이라도 양도세가 부과되지 않는다. 양도세 과세 기준이 되는 양도차익은 위자료 지급에 따른 등기 이전일의 시세를 통해 계산한다.

똑같은 위자료라도 절세 가능

세금 면에서는 재산분할이 유리하지만 모든 부동산에 재산분할을 적용할 수 없다는 점은 유의해야 한다. 부부 관계를 유지하며 공동으로 일군 재산에 대해서만 재산분할이 가능하다. 결혼하기 전부터 한쪽이 소유하고 있던 부동산이라면 소유권 이전이 위자료 지급으로 분류돼 양도세를 내야 한다.재산분할로 인정받지 못하는 주택이라고 하더라도 이혼 전에 미리 준비만 하면 세금 부담을 크게 줄일 수 있는 방법이 있다. 이혼 결정이 내려지기 전에 증여하는 것이다. 배우자 간에는 10년간 6억원까지 증여해도 증여세를 내지 않아도 되는 세법을 이용하는 것이다. 양도하는 주택의 전체 시세 중 6억원이 넘는 금액에 대해서만 증여세를 내면 된다. 5억원 이하라면 20%, 5억원 초과 10억원 이하는 30%의 증여세율이 부과되는 만큼 양도세 부담과 비교해 낮은 쪽을 선택하면 된다. 이혼이 성립된 이후라면 타인 간 증여가 돼 증여세 공제를 한 푼도 받을 수 없어 세금 부담이 양도세를 뛰어넘게 된다는 점은 유의해야 한다.

이혼을 통해 소유하게 된 주택의 양도세 계산도 재산분할이냐, 위자료 지급이냐에 따라 달라진다. 강민정 세무법인 예인 세무사는 “재산분할은 원래 재산을 돌려받는 개념인 만큼 이혼 전 해당 주택을 구입한 시점을 기준으로 보유기간을 계산하게 된다”며 “위자료 지급으로 소유권을 넘기면 해당 시점의 시세가 주택 취득가액이 돼 향후 주택 처분 시 양도소득세를 결정하게 된다”고 설명했다.

노경목 기자 autonomy@hankyung.com