"오스템임플란트, 매출 확대 위한 포석 마련 중"

입력

수정

삼성증권 분석삼성증권은 29일 오스템임플란트에 대해 성장세가 다소 아쉽지만, 매출을 확대하기 위한 포석을 마련 중이라며 투자의견 '매수'와 목표주가 16만원을 유지했다.

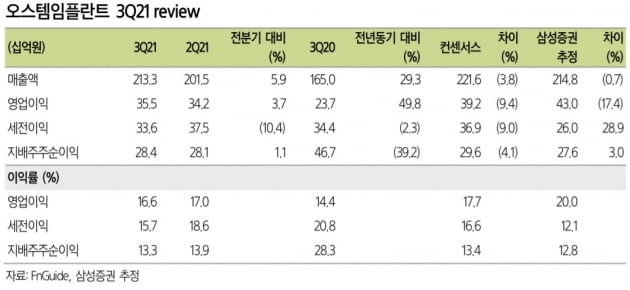

오스템임플란트는 올 3분기에 전분기 대비 5.9% 증가한 2133억원의 매출과 3.7% 늘어난 355억원의 영업이익을 기록했다. 시장 전망치(컨센서스)를 각각 3.8%와 9.4% 밑돌았다.해외 자회사 매출은 1568억원으로 16.0% 증가하며 해외 매출 비중이 확대됐다. 내수 매출을 이연 수요로 인한 기저효과로 감소했다. 영업이익률은 16.6%로 중국 마케팅 및 해외 전시회 참가 등 일회성 비용으로 전분기보다 0.4%포인트 하락했다는 설명이다.

내년 매출과 영업이익은 각각 9275억원과 1570억원으로 올해보다 13.6%와 17.7% 증가할 것으로 봤다. 서근희 연구원은 "작년 하반기부터 이어진 중국 수출 성장세는 올 3분기 들어 전분기 대비 완만하나, 전통적 비수기임을 감안하면 추세적 성장은 가능할 것"이라고 말했다.

이어 "내년 오프라인 마케팅 재개와 유럽 지역 직접영업 방식으로의 전환이 이뤄질 예정"이라며 "중국 일부 지역의 시범적인 임플란트 보험 적용에 대한 우려가 있으나, 중간~상위 가격대에 해당하는 오스템임플란트에 미칠 영향은 크지 않을 것"이라고 했다. 오히려 물량 증가 효과를 기대할 수 있다는 판단이다. 해외 법인의 매출 성장을 통한 영업 지렛대(레버리지) 효과 확인 시, 주가의 재평가를 기대했다.