화장품株 '위드 코로나'에도 울상…언제쯤 미소 되찾을까

입력

수정

지면A19

'3중고'시달리는 화장품주들화장품 업종은 ‘위드 코로나(점진적 일상 회복)’ 수혜주를 말할 때 빠짐없이 등장한다. 그런데 최근 위드 코로나 시행 방안이 속속 나오지만 대표 화장품주 LG생활건강, 아모레퍼시픽 주가는 반응하지 않고 있다. 연고점 대비 30%가량 빠진 상태에서 벗어나지 못하고 있다. 작년 실적 역기저효과, 중국 소비심리 위축, 물류 대란 ‘3중고’에 짓눌려 있다.

LG생건·아모레퍼시픽

연고점 대비 30% 하락

中소비위축·물류대란에

작년대비 실적 악화

中 중저가 브랜드 약진

내년 사치세 인상 '악재'

"K뷰티 경쟁력 약화"

코스맥스 등 ODM株는

반사이익 기대할 만

양대 화장품주 3분기 실적 부진

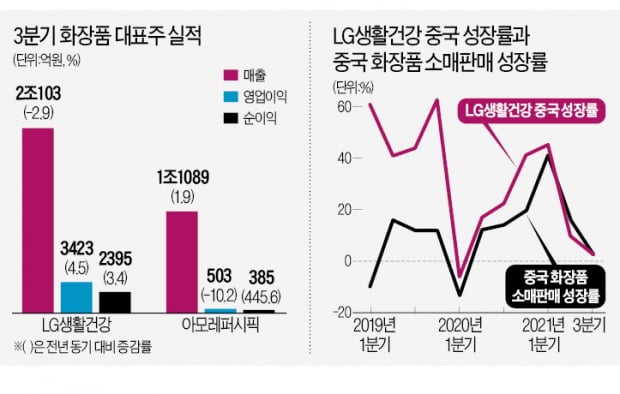

지난 29일 LG생활건강은 0.93% 하락한 117만1000원에 거래를 마쳤다. 아모레퍼시픽 역시 2.16% 떨어진 18만1500원에 장을 마감했다. LG생활건강은 7월 연고점(178만4000원) 대비 34%, 아모레퍼시픽은 5월 연고점(30만원) 대비 39% 내린 수준이다.두 회사의 3분기 실적은 시장 전망치(컨센서스)를 밑돌았다. LG생활건강은 2005년 3분기 이후 지난 2분기까지 두 분기를 제외하고 이어온 62분기 매출 증가 행진이 멈추자 지난 26일 실적 발표일부터 나흘 연속으로 신저가 기록을 갈아치웠다.

지난해 좋은 실적이 오히려 악재가 됐다. 작년 3분기 코로나19 와중에도 LG생활건강의 매출과 영업이익은 5%대 증가율을 기록했다. 아모레퍼시픽도 해외사업부문은 흑자전환에 성공했다. 코로나19라는 매를 가장 먼저 맞은 중국 시장이 다른 나라보다 빠르게 회복세를 보이면서 실적을 끌어올렸었다. 올해는 반대다. 신수연 신영증권 연구원은 “올해 3분기 코로나19 재확산 영향으로 LG생활건강의 중국 오프라인 매출이 부진했다”고 설명했다.올 상반기 중국 화장품 소매판매액은 전년 동기 대비 22% 증가하며 소비 회복 기대감을 키웠지만 3분기 들어서는 7월 2.8%, 8월 0%, 9월 3.9% 등으로 한풀 꺾인 모양새다. 물류 대란도 악재로 작용한 것으로 보인다.

中 사치세·C뷰티에 끼여 ‘진퇴양난’

중국 시장에서 계속 고전할 수 있다는 우려도 있다. 중국은 국내 화장품 수출의 절반을 담당한다. 하지만 고가 라인은 이른바 ‘사치세’인 소비세 강화 가능성에, 중저가는 ‘C뷰티’로 불리는 중국 현지 로컬 브랜드들의 약진에 위협받는 중이다.공동부유를 앞세운 중국 정부는 사치품 소비에 칼을 겨누고 있다. 지난 17일 중국 공산당 이론지 추스 보도에 따르면 시진핑 국가주석의 8월 제10차 중앙재경위원회 회의 연설에는 소득 격차를 줄이기 위해 소비세 징수 범위를 확대해야 한다는 내용이 담겼다.K뷰티는 중국 정부가 2016년 말 사치세 부과 대상에서 화장품을 제외하면서 급성장했다. 관세청에 따르면 대(對)중국 화장품 수출액은 2016년 12억4400만달러에서 지난해 30억4600만달러로 꾸준히 늘었다. 사드 보복 와중에도 증가세가 꺾이지 않았다. 소비세가 확대되면 상황이 반대가 된다. 김경환 하나금융투자 연구원은 “내년 중국 소비세 인상 가능성이 높기 때문에 명품, 화장품 등 고가 소비재에 미칠 영향을 지켜봐야 한다”고 조언했다.

C뷰티의 약진도 국내 화장품주에는 부담이다. 이니스프리, 라네즈 등 중저가 시장에서 강점을 보였던 아모레퍼시픽이 더 타격이 크다. 반면 코스맥스 등 화장품 제조업자개발생산(ODM) 업체들은 반사이익을 기대할 만하다.

당분간 양대 화장품주의 극적인 반등은 기대하기 어렵다는 게 증권가의 분석이다. 기저 부담, 규제 리스크, 물류 대란 등은 4분기에도 지속될 가능성이 높다. 이달 광군제 대목마저 큰 힘을 발휘하지 못할 것이라는 우려가 나온다.하지만 중장기적으로 보면 상승 여력은 있다. 29일 기준 LG생활건강의 목표주가 컨센서스는 170만3529원, 아모레퍼시픽은 22만1788원이다.

구은서 기자 koo@hankyung.com