"SK바사, 계획대로 순항 중…자체 백신으로 시선 이동"

입력

수정

증권가 분석SK바이오사이언스가 계획대로 순항하고 있다고 1일 증권가는 평가했다. 올 3분기 시장 눈높이에 부합하는 실적을 발표했다. 4분기와 내년 실적도 기대된다는 분석이다.

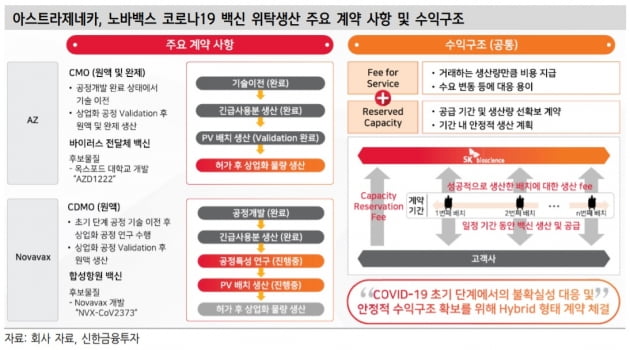

SK바이오사이언스는 개별 재무제표 기준 3분기에 매출 2208억원과 영업이익 1004억원을 기록했다. 각각 전년 동기 대비 124%와 175% 증가한 수치로, 시장 예상치(컨센서스)에 부합했다. 이동건 신한금융투자 연구원은 "노바백스 코로나19 백신의 승인 지연으로 위탁개발생산(CDMO) 매출 성장이 제한적이었고, 노바백스 정부계약 물량의 품질검증(QA) 지연 이슈가 겹치며 4분기 2022년으로 일부 매출이 이연됐다"며 "따라서 4분기 매출은 3분기 대비 큰 폭 증가가 예상된다"고 말했다.

영업이익률은 전분기 대비 0.2%포인트 하락한 42.5%를 기록했다. 이는 인건비 및 연구개발비의 증가 때문이란 설명이다. 다만 앞으로 추가적인 판매관리비의 대폭 증가 가능성은 제한적이라고 봤다. 4분기부터는 본격적인 매출 성장에 따른 영업 지렛대(레버리지) 효과가 나타날 것이란 전망이다.

SK바이오사이언스는 연간 인식 기준 CDMO의 전망치를 기존 100배치에서 10~20배치 낮췄다. 박병국 NH투자증권 연구원은 "이는 노바백스의 QA 지연으로 인한 것이며, 생산 일정은 변동없다"며 "따라서 최종적으로 기존 계약에 맞게 전량 인식될 것"이라고 했다. 4분기 매출과 영업이익은 각각 5928억원과 2626억원으로 추산했다. 박 연구원은 "SK바이오사이언스는 내년 CDMO에 대해 기존 고객사들과 협의 중"이라며 "최근 영국에 조건부 허가를 신청한 노바백스 백신에 대해 기존 대비 더 큰 물량의 계약이 가능할 것"이라고 전망했다. 또 자체 개발 중인 코로나19 백신 'GBP510'의 2상 결과가 조만간 나올 것으로 기대했다. 내년 상반기 출시 목표에도 변화가 없으며, 2022년 영업이익은 5072억원으로 올해보다 성장할 것으로 봤다.

허혜민 키움증권 연구원은 "이전과 같은 주가의 탄력성을 기대하긴 러여우나, 노바백스 유럽 승인으로 내년 공급 지속 및 자체 백신 성공이 실적 성장으로 이어지는 모습을 보여준다면 주가는 바닥을 다질 것"이라고 예상했다.