[이미선의 채권시장 view]급등한 시장금리는 심각한 스태그플레이션 우려 때문

입력

수정

[한경 CFO Insight]

이미선 하나금융투자 리서치센터 채권전략 연구원

정부의 돈 풀기 계속되는 가운데 대선까지 겹쳐

인플레이션 일어나면 한국은행 금리 추가 인상 불가피

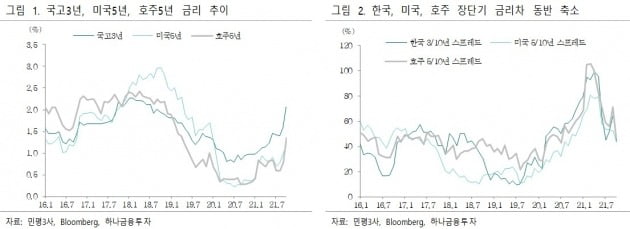

최근 가파르게 상승한 국내외 단기금리는 인플레이션이 예상보다 높은 수준에서 장기화되고, 가파른 정책금리 인상이 불가피할 것이란 시장 전망을 반영하고 있다. 미 국채 2년물 금리는 10월 초 연 0.27%에서 현재 연 0.50%로, 호주 국채 3년물 금리는 0.34%에서 1.22%까지 급등했다. 다만 현재 인플레이션은 주로 공급망 문제에 원인이 있고, 생산성 하락과 교역량 감소로 이어져 성장률을 떨어뜨릴 수 있는 만큼 채권금리에 일방적인 상승요인으로 작용할 것인지에 대해선 논란도 있다. 과거 성장률이 둔화되는 가운데 물가가 장기간 상승했던 미국의 1960년대 후반 사례를 검토해봤다.

미국 경제는 1960년대 중후반과 비슷한 상황

높은 인플레와 풀리지 않는 공급망 문제는 미국의 1960년대 후반 스태그플레이션 떠오르게 한다. 1973년 1차 석유파동과 1978년 2차 석유파동과 같은 극단적인 사태를 제외하더라도 1960년대 후반 미국의 성장률과 물가상승률 흐름은 현재와 비슷하다. 1960년대 초반 미 물가상승률은 연간 1.5~1.9%에 머물렀으나 1960년대 중반부터 3%로 높아졌고, 1969~1970년에는 4.7%까지 높아졌다.당시 미국의 실질 국내총생산(GDP) 성장률은 1966년 8%에서 1967~1969년 3~5%대로 둔화됐다. 미 국채 5·10년물 금리는 1960년대 초반 연 3%대에서 형성됐으나 1966년 들어서는 연 4% 중반으로 상승했고 1968년 말 연 6%를 넘어섰다. 미 국채 10년물 금리에서 5년물 금리를 뺀 장단기 금리차는 1960년대 초반 0.1~0.3%포인트를 유지했으나 1966년부터는 장기금리가 오히려 낮아지는 역전이 벌어져 1970년까지 역전 상태가 지속됐다.

그럼에도 불구하고 인플레이션은 경제단위의 적절한 ‘중립금리’(인플레나 디플레를 일으키지 않으면서 장기적 경제 성장을 가능케 하는 적정수준 금리) 수준을 높인다는 논거로 활용돼 중앙은행의 기준금리 인상을 요구할 전망이다.