“메디톡스, 3분기 호실적…내년 톡신 매출 회복 기대”

입력

수정

신한금융투자 분석

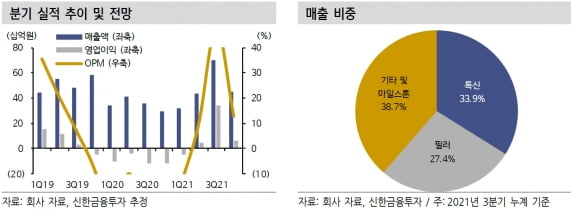

올 3분기는 기술반환으로 인한 수익 인식 변경으로 호실적을 기록했다고 평가했다. 메디톡스는 3분기에 매출 699억원과 영업이익 339억원을 기록했다. 매출은 작년 같은 기간보다 95.2% 늘고 영업이익은 흑자전환했다. 3분기 호실적은 애브비로부터 기술반환된 액상형 톡신 후보물질인 ‘MT10109L'에 대한 기존 수령 계약금 및 단계별기술료(마일스톤)가 일괄인식된 영향이 크다고 봤다. 3분기에 MT10109L 관련 매출 약 350억원이 반영됐다.

톡신 매출은 전년 동기 대비 29.3% 증가한 172억원을 기록했다. 비수기 및 델타 변이 바이러스의 영향에도 양호했다는 분석이다. 작년 3분기 식품의약품안전처 허가취소 소송 등의 영향으로 매출이 급감했던 기저 효과도 나타났다.

내년 매출은 올해 대비 1.5% 늘어난 1938억원으로 예상했다. 2021년에 일회성으로 인식된 MT10109 관련 매출을 제외하면 약 24% 성장할 것이란 추정이다. 2022년 성장은 주력 품목인 톡신이 이끌 것으로 봤다. 경쟁사들의 식품의약품안전처 허가 취소 이슈가 긍정적으로 작용하며 메디톡스의 내년 톡신 매출은 올해 대비 약 36% 증가할 것으로 봤다.

반환된 MT10109L의 허가를 받기 위한 절차도 재개될 것으로 예상했다. 이르면 내년 하반기에 미국 식품의약국(FDA)에 바이오의약품 품목허가 신청(BLA)을 제출할 것으로 예상했다.

이동건 연구원은 “후속 톡신 후보물질 및 지방분해주사제 임상도 순항하고 있다”며 “향후 개발 성과에 따른 성장 동력도 충분하다”고 말했다.

박인혁 기자