구름 타고 가상세계까지 넘보는 마이크로소프트

입력

수정

10년간 상승…살까vs팔까마이크로소프트의 주가는 올해만 48.2% 올랐다. 코로나 저점 이후로는 3배나 상승했다. 2012년 이후 근 10년 간 연간 기준으로 매년 오르기만 했다. 시가총액은 2조4750억달러로 부풀어 연일 애플과 전세계 시가총액 1~2위 다툼을 하고 있다. 멈추지 않는 주가 상승에 투자자는 고민스럽다. 이제라도 사야할지, 아니면 갖고 있는 걸 팔아야 할지 말이다.

사야할 세 가지 이유

⒧시장 예측 웃도는 실적

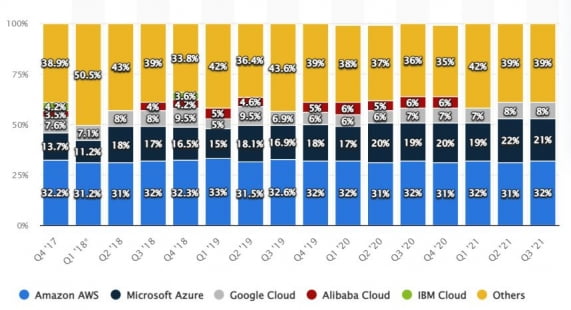

⑵가파른 클라우드 성장세

⑶새 성장동력 '메타버스'

월가에선 마이크로소프트에 대해 지금이라도 사야 할 이유로 크게 3가지를 꼽는다. 이미 돈을 잘 벌고 있고, 클라우드사업 성장세가 가파르며, 메타버스 진출이란 호재까지 달았다는 이유다. 세 가지 이유를 자세하게 정리해봤다.

⑴ 매번 시장 눈높이 웃도는 실적

마이크로소프트의 주가 상승을 뒷받침하는 건 강력한 실적이다. 지난 7~9월 매출도 전년 동기 대비 22% 늘어난 453억달러를 기록, 시장 예상치를 웃돌았다. 이 기간 영업마진은 44.7%로 역시 시장의 기대치(42.3%)을 크게 상회하며 역대 최고치를 경신했다. 매 분기마다 마이크로소프트는 성장을 거듭했고, 연간 기준으로도 최근 6년 간 매출이 단 한 번도 꺾인 적이 없다.

⑵ 돋보이는 클라우드 성장세

월가도 클라우드사업을 높게 평가한다. 뱅크오브아메리카는 지난달 28일 "마이크로소프트는 클라우드 부문 성장세도 빠르고 기존의 수익성 있는 사업부문 성과 역시 유지해나가고 있다"고 설명했다. 목표주가도 340달러에서 365달러로 상향 조정했다. 향후 전망도 밝다. 시장조사업체 IDC에 따르면 클라우드 서비스에 대한 전세계의 총 지출은 올해 7660억달러를 기록할 것으로 예상되는데, 2025년엔 2배 가까이 증가한 1조3010억달러가 될 것이라 전망되고 있다.

⑶ 또 다른 날개, 메타버스

메타버스는 앞으로 급성장할 것으로 예상된다. 모건스탠리는 "메타버스는 사람들의 사회적 활동을 근본적으로 변화시킬 수 있다"며 "어떤 주요 테마보다도 기업과 분석가들은 현재 메타버스에 대한 관심이 크다"고 설명했다.

이슬기 기자 surugi@hankyung.com