"명품株 LVMH 몸값 더 치솟는다"

입력

수정

지면A24

글로벌 종목탐구월가 전문가들은 내년에는 개별 종목 옥석 가리기가 중요할 것이라고 입을 모은다. 올해 증시는 S&P500지수가 꾸준히 우상향하면서 성장주 가치주 상장지수펀드(ETF)를 가리지 않고 대체로 실적이 좋았다. 하지만 내년에는 각국 중앙은행의 긴축 등 불안 요인이 겹치면서 승자와 패자가 명확히 갈릴 것으로 전망된다.

소비 늘자 올 주가 39% 상승

中 '공동부유' 충격은 일시적

美 매출 늘며 내년 실적도 기대

목표주가 19% 높은 843유로

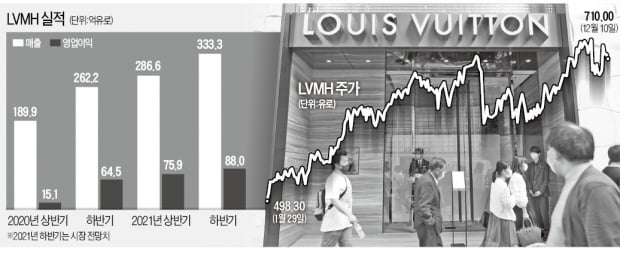

결국 소비가 시장을 지배할 것이란 관측이 많다. 어떤 불확실성에도 소비자들의 선택을 받는 기업이 탄탄한 실적을 내고, 실적은 주가에 반영되기 때문이다. 전문가들은 이런 이유로 프랑스 파리 증시에 상장된 세계 최대 명품업체 루이비통모에헤네시(LVMH)를 내년 증시의 ‘승자’로 꼽았다. 올해 상반기 LVMH의 매출은 경쟁 업체 케링과 에르메스의 매출을 합친 것보다 많았다.

실적으로 증명한 LVMH

LVMH 주가는 올 들어 약 39% 상승했다. 폭발적인 소비가 뒷받침돼서다. 올 상반기 LVMH의 매출은 286억6500만유로(약 38조2000억원)로 지난해 같은 기간보다 55.8% 늘었다. 영업이익은 전년 동기 대비 400% 급증한 75억9800만유로를 기록했다.LVMH의 힘은 75개에 달하는 계열사에서 나온다. 루이비통 크리스찬디올 지방시 펜디 등 패션 브랜드부터 불가리 티파니 등 시계·주얼리 브랜드까지 계열사로 거느리고 있다. 긍정적인 점은 매출 비중이 가장 높은 패션 부문을 필두로 모든 사업 부문이 고른 성장세를 보여주고 있다는 것이다.

올 들어 패션 부문의 매출은 팬데믹 이전인 2년 전에 비해 40% 가까이 늘었다. 시계·주얼리 부문도 올해 초 미국 주얼리 기업 티파니를 인수한 것을 포함하면 3분기 매출 증가율이 전년 동기 대비 90%에 이른다. 매출 비중이 가장 작던 주류 브랜드까지 대박을 터트렸다. 코로나19로 ‘혼술’과 ‘홈술’이 늘어나면서 올 2분기와 3분기 매출이 지난해 같은 기간보다 각각 55%, 10% 늘었다.

中 ‘공동부유’ 리스크 크지 않아

시장에선 LVMH의 리스크로 중국 정부의 ‘공동부유’ 정책을 꼽고 있다. 공동부유는 부의 재분배를 기조로 한 정책이다. 정부가 소비세 등을 올리면 사치품 수요가 줄어들 수 있다. 이 같은 소식에 LVMH 주가는 지난 8월 13% 가까이 급락하기도 했다.하지만 LVMH는 3분기에 작년 동기보다 20% 늘어난 155억유로의 매출을 올리며 우려를 잠재웠다. 일본을 제외한 아시아 지역에서의 3분기 매출도 전년 동기 대비 12% 증가했다. 장 자크 귀오니 LVMH 최고재무책임자(CFO)는 “중국에서 주 고객층은 중산층과 젊은 층”이라며 “공동부유로 중산층이 넓어지면 오히려 중국에서의 매출이 늘 수 있다”고 했다.

맹진규 기자 maeng@hankyung.com