주가 끌어내리는 감자의 비밀 [한경제의 솔깃한 경제]

입력

수정

주코노미TV

자본잠식 피하기 위해 실시하는 감자

자본금 줄여 재무구조 개선

올해 삼성중공업·제주항공·대한전선 등 실시

발표 이후 주가는 급락

주식투자인구 800만 시대, 아직 주식을 시작하지 못한 나머지 2000만 주린이들(경제활동인구 기준)을 위해 주식의 기초를 설명합니다. 자세한 내용은 유튜브 <주코노미TV> 채널에서 확인하실 수 있습니다.

지난회 ‘증자’에 이어 오늘은 ‘감자’에 대해서 준비했습니다. 구황작물 감자를 떠올리시는 분들이 더 많을 것 같은데요. 감자는 증자의 반댓말입니다. 증자가 자본을 늘리는 작업이라면 감자란 자본을 감축시키는 작업이죠. ‘회사의 자본금은 많으면 많을수록 좋은 것 아닌가? 그런데 그걸 인위적으로 줄인다니?’ 잘 이해가 되지 않죠.

감자란 무엇인가

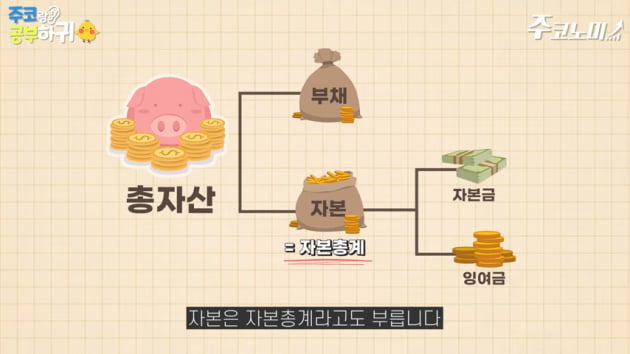

감자는 보통 재무구조를 개선하기 위해서 진행합니다. 기업의 자산은 자본과 부채로 나뉘고 자본은 다시 자본금과 잉여금으로 나뉜다고 말씀드렸죠. 이 때 자본은 자본총계라고도 부릅니다.

감자의 과정

자본을 줄여서 자본잠식에서 벗어난다는 말이 한번에 와닿지는 않을 수 있습니다. 그림으로 볼게요.자본금이 1000만원이었는데 손실이 500만원이라면 자본총계는 500만원이 됩니다. 자본총계가 자본금보다 적어지는 '자본잠식' 상태인거죠.

여기에서 자본금을 살짝 고쳐주는겁니다. 자본금을 1000만원이 아니라 200만원으로 줄이고 남은 800만원은 잉여금으로 합쳐요. 그러면 당초 500만원 손실에 800만원이 더해졌으니 잉여금은 300만원이 되네요. 그러면 자본총계는 자본금 200만원 더하기 잉여금 300만원, 총 500만원이 됩니다. 자본총계가 자본금보다 커졌죠? 자본잠식이 해결됐습니다.

감자의 방법

증자처럼 감자도 두 가지 방법으로 진행됩니다. 주주들에게 금액을 보상해주고 기업의 자본금을 줄인다면 유상감자, 주주들에게 보상 없이 진행한다면 무상감자라고 부릅니다.감자는 회사의 적자가 누적된 경우에 그 손실을 회계상으로라도 덮기 위해서 진행합니다. 그래서 감자는 대부분 무상감자입니다. 재무구조가 좋지 않은데 주주들에게 대가까지 지불해가면서 자본금을 줄일 여력이 없으니까요.

무상감자의 방법은 다시 두 가지로 나뉩니다. 발행주식수를 줄이거나 액면가를 줄이거나. 먼저 주식병합방식은 발행주식수를 줄이는 방법입니다. 일정 비율로 주식을 병합하는 거죠. 대부분 이 방식을 채택합니다.

5:1 병합이라면 액면가 5000원짜리 주식 5주를 액면가 5000원짜리 주식 1주로 병합하는 것입니다. 하지만 유통주식수가 줄어드니까 무상감자 이후 거래가 재개된 뒤에는 변동성이 커질 위험이 있습니다.

액면가 조정 방식은 액면가를 낮추는 대신 주식 수는 그대로 유지해 주주가치 훼손을 최소화하는 작업입니다. 삼성중공업은 지난 5월 무상증자를 발표했는데 이례적으로 액면가 조정 방식을 택했습니다. 액면가를 5000원에서 1000원으로 조정하되 주식 수는 그대로 유지한 것이죠. 무상감자 이후 삼성중공업은 자본금이 기존 3조1506억원에서 6301억원으로 80% 줄어들었지만 주식 수는 변동 없이 그대로 6억3000만여 주가 유지됐습니다. 물론 삼성중공업은 어닝쇼크, 유상증자, 무상감자가 합쳐져 주가 변동성은 여전히 컸습니다.