"2천만원" vs "5억 이상"…MZ세대 자산 양극화

입력

수정

지면A26

미래에셋, 직장인 1000명 설문30대 직장인 김모씨는 최근 세계적 베스트셀러인 《부자 아빠 가난한 아빠》를 다시 읽기 시작했다. 남들이 보기엔 안정적인 대기업에 다니고 있지만 최근 부동산, 주식, 암호화폐 등으로 자산을 불린 주변 친구들의 얘기를 들으니 뒤처지고 있는 기분이 들었다. 김씨는 “코로나19 사태를 겪으며 어수선하게 2년 가까운 시간을 보내는 동안 주변 지인들과 자산 격차가 너무 많이 벌어졌다는 게 느껴진다”며 “우울한 마음을 다잡기 위해 오래된 책을 다시 꺼내들었다”고 말했다.

부동산·코인이 富의 격차 키워

상위 20%, 공격 투자 선호

향후 차이 더 벌어질 가능성

파이어족 선호 높다지만

60%가 "은퇴는 60세 이후"

격차 키운 부동산·코인

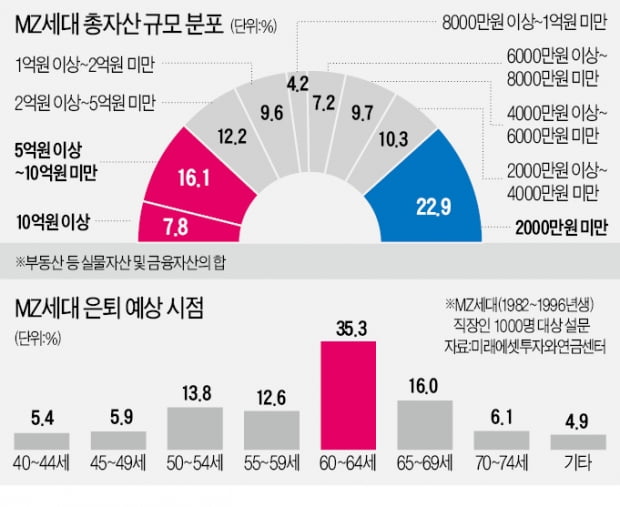

미래에셋투자와연금센터가 MZ세대(1982~1996년생) 직장인 1000명을 대상으로 설문조사를 벌인 결과 22.9%가 2000만원 미만의 자산을 보유하고 있다고 응답한 것으로 나타났다. 부동산을 포함한 실물자산과 금융자산을 모두 포함한 수치다. 반면 5억원 이상 자산을 보유하고 있다고 답한 이들은 이보다 많은 23.9%였다. 이 가운데 5억원 이상 10억원 미만도 16.1%나 됐다.

양극화는 MZ세대 내의 자산 규모에서도 나타나고 있다. 자산 4000만원 미만(33.2%)과 2억원 이상(36.1%)이 차지하는 비율이 70%에 달한다. 돈이 아예 없거나 있으면 억단위 자산을 가진 양극화 현상이다.이규성 미래에셋투자와연금센터 연구원은 “이제 막 회사 생활을 시작한 20대부터 수년간 직장 생활을 해온 30대까지 4000만원 미만의 자산을 보유한 이들이 다수인 것으로 나타났다”며 “반면 고액 자산군으로 분류된 이들은 부동산 같은 실물자산과 암호화폐 등 기타자산을 보유하고 있었다”고 설명했다.

불안한 노후에 연금으로 베팅

조기 은퇴를 꿈꾸는 ‘파이어족’이 MZ세대에서 급증하고 있지만 현실은 좀 달랐다. 응답자의 약 60%가 60세 이후를 은퇴 시점으로 정해두고 있었다. 미래에셋투자와연금센터 측은 “평균수명이 갈수록 길어지는 데다 노후 대비가 충분치 못할 것이란 불안감이 반영된 수치”라고 분석했다. 가장 많은 응답자가 60~64세(35.3%)를 은퇴 시점으로 꼽았다. 65~69세(16.0%)가 그 뒤를 이었다. 70세 이후도 8.3%나 됐다. 반면 60세 이전에 은퇴하겠다는 이들도 40.4%로 집계됐다. 이 가운데 11.3%는 ‘40대 은퇴’를 희망했다.은퇴 준비를 위해 일찍부터 퇴직연금을 적극적으로 운용하는 이들도 상당했다. MZ세대의 평균 퇴직연금 적립액은 1974만원으로 나타났다. 은퇴 시점 예상 퇴직연금 규모에 대해선 72%가 2억원 미만이 될 것이라고 응답했다. 노후자금으로는 턱없이 부족한 금액이다. 이 때문에 MZ세대는 다른 세대에 비해 연금을 펀드, 상장지수펀드(ETF) 등에 공격적으로 투자하는 비율이 높았다.연금 자산 규모가 클수록 퇴직연금을 공격적으로 투자하는 성향도 나타났다. 총자산 하위 20%는 실적배당형 비중이 33.5%에 불과한 반면 상위 20%는 실적배당상품에 투자하는 비중이 41.4%였다. 일반적으로 실적배당형이 더 높은 수익을 올린다는 통계가 있어 이는 자산 양극화를 더 심화시킬 가능성을 보여주는 통계라고 할 수 있다.

박재원 기자 wonderful@hankyung.com