신한銀의 '배달 앱 실험'…진짜 노림수 뭘까

입력

수정

지면A12

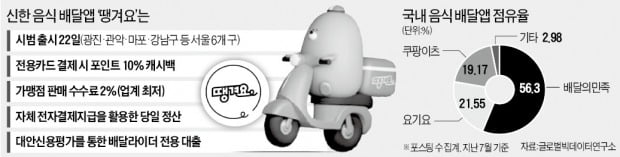

금융권 첫 음식주문 앱 '땡겨요'신한은행이 야심 차게 준비한 금융권 첫 음식배달 앱 ‘땡겨요’가 22일 베일을 벗었다. 지난해 금융위원회의 혁신금융서비스로 지정된 이후 1년여간의 준비를 거쳐 이날 서울 광진구·관악구·마포구·강남구·서초구·송파구 등 6개 지역에서 시범 서비스를 시작했다. ‘혜택을 당기다’ ‘단골을 끌어당긴다’는 뜻의 땡겨요는 금융회사의 비금융 플랫폼 공략이라는 점에서 배달업계와 금융권 양쪽의 이목을 끈다. 은행의 배달 앱이 과연 시장에 안착할 수 있을까.

강남·마포 등 6곳서 시범서비스

2% 수수료·전용대출·할인혜택

식당·라이더·고객 모두 당기기

플랫폼 통해 생활 빅데이터 확보

맞춤형 금융서비스에 활용 포석

배달업계·금융권, 안착 초미관심

광고료 ‘0’, 특화 금융서비스로 승부

땡겨요는 ‘너도 살고 나도 사는 우리 동네 배달 앱’을 슬로건으로 내걸었다. 소비자와 가맹점주, 배달라이더까지 플랫폼에 참여하는 모두에게 혜택을 제공한다는 포부다. 신한은행은 앱 개발에만 140억원을 투입했다. 그럼에도 진옥동 신한은행장은 “배달 서비스 자체로 ‘돈 벌 생각’은 않겠다”고 선언한 것으로 알려졌다.

이를 보여주듯 각종 수수료를 대폭 낮췄다. 가맹점이 내는 중개 수수료율은 2%. 기존 배달 앱의 평균 중개 수수료 11.4%(결제 수수료 3.3% 별도)의 6분의 1 수준이다. 가령 가맹점의 월 매출이 500만원이라면 기존 배달 앱의 정산액은 443만원이지만, 땡겨요에선 490만원을 가져갈 수 있다. 매출이 없어도 플랫폼에 노출되기 위해 내야 했던 광고료는 아예 없앴다. 전성호 신한은행 O2O추진챕터 본부장은 “광고료를 없애고 수수료를 낮추면 광고를 많이 하는 음식점이 아니라 소비자가 진짜 선호하는 음식점을 우선적으로 보여줄 수 있다”며 “가맹점뿐 아니라 소비자 경험도 개선할 수 있을 것”이라고 말했다.

핵심 혜택은 ‘금융’에 있다. 가맹점주의 매출 흐름, 단골 비중, 리뷰 등 ‘살아있는’ 실시간 데이터를 활용하면 기존에는 재무정보나 담보가 없다는 이유로 은행 대출이 어려웠던 개인사업자에게 훨씬 좋은 조건으로 대출해줄 수 있다. 플랫폼 내 구매 이력이 많은 소비자를 위한 외상결제 서비스도 가능하다. 신한은행은 지난달 연 4%의 라이더 전용 신용대출 상품도 출시했다.

땡겨요는 별도 비용 없이 판매대금을 당일 지급하는 자체 전자결제지급대행 시스템을 갖췄다. 내달 초에는 소비자가 결제액의 10%를 적립받을 수 있는 신용카드도 출시한다. 전 본부장은 “일상에 가장 밀접한 ‘먹고사는 일’에서 은행이 실시간 데이터를 확보해 이제까지 없던 금융을 만들 수 있다”고 했다.

“소비자 끌어당겨야”

땡겨요가 배달의민족·요기요·쿠팡이츠 3사의 과점이 굳어진 배달시장을 흔들어놓을 수 있을지에 대한 전망은 엇갈린다. 배달업계에선 “기존 공공배달 앱과 큰 차이 없는 수수료만으론 기존 3사의 영향력을 넘어서긴 힘들 것”이라는 예상이 나온다. 가맹점주보단 일반 소비자를 끄는 게 관건이란 얘기다.일부에선 이날 땡겨요가 선보인 ‘맛집 큐레이션’ 기능이 과거 서울 일부 지역에서 경쟁력을 확보했던 ‘푸드플라이’처럼 돋보인다는 평가를 내놨다. 광고비에 따라 백화점식으로 가맹점을 나열하는 대형 배달 앱의 틈바구니에서 경쟁 우위를 보일 수 있다는 의미다. 한 배달업계 관계자는 “2019년 각 업체가 연간 1000억원 넘는 돈을 투입하면서 프로모션 경쟁을 벌인 적이 있다”며 “땡겨요가 ‘찻잔 속 태풍’에 그칠지 말지는 얼마나 차별화된 서비스를 내놓을 수 있을지에 달렸다”고 말했다.

김대훈/빈난새 기자 daepun@hankyung.com