원유투자 잔혹사..유가가 마이너스가 된 까닭은[파생시장의 기억(3)]

입력

수정

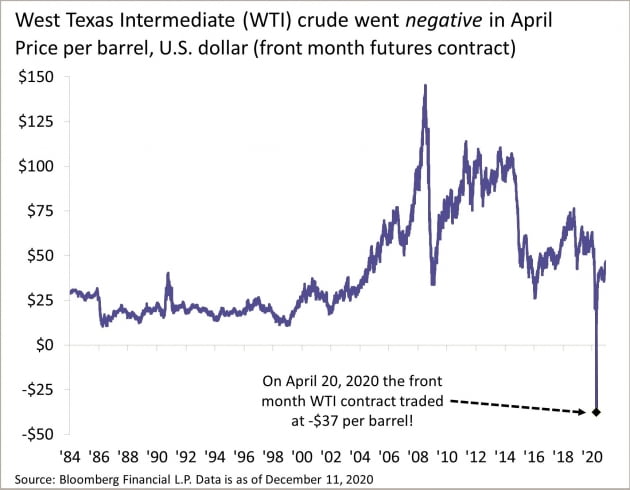

[한경 CFO Insight]유가가 마이너스를 찍던 날

"지금 뭐라는 거야? 배럴당 37달러가 아니라 배럴당 -37달러라고?"

2020년 4월 20일, 전 세계의 원유 선물 투자자들은 황당한 얼굴로 거래 화면을 바라봤다. 5월물 원유선물 가격에 믿을 수 없는 숫자가 찍혀 있었기 때문이다. 이날 오후 5시 장 마감 직전인 오후 2시경 5월물(5월에 인도되는 거래 물량) 서부텍사스유(West Texas Intermediate·WTI) 가격은 배럴당 -37.63달러까지 내려갔다. 이날 장이 마감되고 한시간 후 다시 21일 장 거래가 시작되었는데 시초가는 -14달러였다. 21일 장이 끝날 때는 '플러스(+)'의 가격을 되찾기는 했지만, 시장은 사상 초유의 '마이너스 유가'를 어떻게 해석해야 할 지 몰라 상당한 혼란에 빠져 있었다.

롤오버 비용의 함정?

원유가격이 급락할 때면 원유에 상시적으로 투자하는 금융회사나 정유회사 트레이더에게 “어떻게 원유에 투자하면 되느냐”고 물어보는 개인투자자들이 늘어난다. 그러면 십중팔구 이런 대답을 들을 가능성이 높다. “원유 투자를 할 수는 있는데, 웬만하면 개인이 하지 않는 게 좋다.”당신은 이유를 궁금해할 것이다. 그러면 트레이더는 아마 이렇게 대답하리라. “롤오버 비용이 적지 않게 들기 때문에 원유 가격의 방향을 맞춘다고 해도 수익률은 별로 좋지 않을 수 있다.” 글쎄, 더욱 알쏭달쏭해질 뿐이다. 이 답변의 의미를 이해할 수 있다면, 2020년 4월 원유가격이 ‘마이너스’라는 초유의 사태를 겪게 된 배경도 이해할 수 있다.2014년 무렵까지 상당기간 동안 원유 가격은 으레 배럴당 100달러를 넘는 것으로 여겨졌다. OPEC 등 산유국들이 산유량을 통제하며 가격을 조절해 온 결과다. 그러나 OPEC의 분열과 셰일 오일의 대규모 생산 등의 영향으로 하락세가 이어졌고 2016년께 배럴당 26달러(WTI 2월 11일 기준, 브렌트유는 1월20일 27달러)까지 폭락했다. 이후 상당부분 가격을 회복했으나 원유가격 마이너스 사태가 난 2020년 봄엔 다시 배럴당 20달러대로 떨어진 상태였다. 코로나19로 인해 비행기도 뜨지 않고 사람들도 이동이 어려워 수요가 급감한 결과였다. 산유국 간 치킨게임도 진행 중이었다. 그러나 이런 상황이 언젠가는 끝날 것이라는 생각을 한 개인투자자들이 적지 않았다. 앞서 증시가 폭락 후 다시 급등한 것을 보며 낮은 가격을 기회라고 여긴 것이다.

사실 원유에 투자하는 것은 생각만큼 쉽지 않다. 1배럴 원유는 158.9리터다. 무게는 0.14t에 달한다. 사람의 힘으로는 들어서 한 발짝 옮기는 것도 불가능하다. 고도의 저장시설이 필요하다. 돼지고기 가격이 폭락한다 해도 평범한 우리들이 돼지고기를 100kg씩 사놓기 어려운 것과 마찬가지다. (허생전의 매점매석도 되는 게 있고 안 되는 게 있다) 충분한 규모로 투자하기 위해서는 해당 물건의 가치를 적절하게 유지할 수 있는 창고를 보유해야 하며 운송과 저장 비용이 적지 않게 들어간다.

원유에 투자하는 방법: 원유 ETF와 ETN그러나 누구나 돼지고기를 진짜로 사서 쟁여야만 하고, 원유를 사서 쟁여야만 하는 것은 아니다. 선물 매수라는 좋은 대안이 있다. 원유선물이나 돈육선물을 매수(매도)하면 가격상승(하락)에 베팅할 수 있다. 원유 ETN과 ETF는 투자기구 내에 원유선물을 매수하고 개인들이 쉽고 편하게 투자할 수 있도록 상장한 증권이다. 2020년 묻지마 투자의 중심에는 원유 ETN과 ETF가 있었다. 한국거래소에 상장된 대표적인 ETF와 ETN은 KODEX WTI 원유선물 ETF(H)과 TIGER 원유선물 ETF, 그리고 신한 레버리지 WTI 원유선물 ETN(H)이다. 2020년 들어 4월까지 이들 ETF와 ETN에 신규 유입된 개인 순매수금액은 2.5조원에 이른다.

그런데 개인투자자들이 선물 투자에 나설 때 간과하기 쉬운 문제가 두 가지 있다. 첫째는 롤오버 비용이다. 선물가격에는 앞서 설명한 원유 저장비용이 포함되어 있는데, 지금처럼 유가가 하락하고 공급이 수요를 초과하는 경우 저장비용이 급격히 올라가기 때문에 롤오버 비용이 커진다. 예를 들어 시장에서 2020년 5월물 과 6월물 선물가격이 각각 20달러, 23달러에 가격이 형성되어 있다면, 롤오버 비용은 그 차이인 3달러다. 이것은 5월물 선물가격 대비 15%에 달한다. 결과적으로 투자자는 5월물 선물을 매수할 당시에는 20달러 이상이면 수익이 발생한다고 생각하지만, 6월물 선물로 롤오버 한 경우 23달러 이상에서만 수익이 발생한다.

| 롤오버란 상대적으로 만기가 짧은 선물을 매도하고 만기가 긴 선물을 매수하는 거래를 말한다. 선물은 만기가 있어서 장기 투자를 위해서는 장기 선물에 투자하거나 아니면 단기 선물에 투자하고 이를 계속 롤오버 해야 한다. 장기 선물은 상대적으로 유동성이 부족하고 변동성도 낮아 상품성이 떨어진다. 그러다 보니 원유 ETN과 ETF는 대부분 유동성이 풍부한 단기 선물을 롤오버 하는 기초지수를 추종한다. |