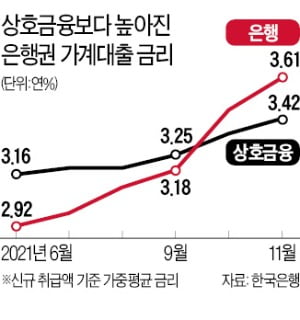

시중은행의 가계대출 금리가 2금융권에 속하는 지역 농·축협과 신협 등 상호금융권을 넘어서는 ‘금리 역전’ 현상이 수개월째 지속되고 있다. 정부의 대출 총량규제 압박 속에 은행들이 대출 수요를 억제하기 위해 금리를 높이고 있는 데 따른 이례적인 현상이다.

7일 한국은행에 따르면 지난해 11월 상호금융권의 가계대출 가중평균금리(신규취급액 기준)는 연 3.42%로 은행권(연 3.61%)보다 0.19%포인트 낮았다. 작년 10월 은행권 금리가 0.11%포인트 높았던 점을 감안할 때 격차가 더 벌어졌다. 지난해 1월만 해도 은행권 대출이자(연 2.83%)가 상호금융권(연 3.16%)보다 ‘당연히’ 더 쌌다. 하지만 같은해 10월 역전이 발생했다.

대출 종류별로 구분하면 주택담보대출보다 일반 신용대출의 금리 역전 정도가 더 컸다. 작년 9월 은행권과 상호금융권의 주담대 금리는 각각 연 3.01%, 연 3.05%였다. 하지만 다음달 금리가 역전되더니 11월엔 은행 연 3.51%, 상호금융 연 3.31%로 격차가 0.2%포인트로 집계됐다.

신용대출 금리 차이는 1%포인트에 육박한다. 작년 2월(은행 연 3.61%, 상호금융 연 3.57%)부터 일찌감치 신용대출 금리 역전이 시작됐다. 이후 두 권역 모두에서 금리 오름세가 나타났지만 은행권의 상승폭이 더 컸다. 특히 지난해 11월엔 은행권 신용대출 금리가 연 5.16%로 상호금융권(연 4.17%)보다 0.99%포인트 더 높았다. 은행들이 작년 말 총량관리를 위해 고신용자 대출을 한시 중단하는 극약처방까지 불사한 결과다.반면 상호금융권은 작년 8월까지만 해도 가계대출 증가율이 2% 내외였을 정도로 은행에 비해 대출 한도 여력이 있었다. 상호금융권은 가계대출 총량이 전년 대비 4.1% 이상 늘어나지 않도록 관리해야 했다.

시중은행의 가계대출 증가율 목표치가 4~5%로 강화되는 등 대출규제 강도가 세지는 만큼 새해에도 금리역전이 발생할 수 있다는 분석이 나온다. 반면 한 상호금융권 관계자는 “갑작스러운 대출 중단 사태가 발생한 지난해 말과 달리 올해는 은행들이 안정적으로 대출을 관리할 것”이라며 “은행들이 우대금리도 속속 복원하고 있는 만큼 금리역전이 풀릴 것”이라고 내다봤다.