[Cover Story - part 1. report] T세포 르네상스, 1막에서 2막으로

입력

수정

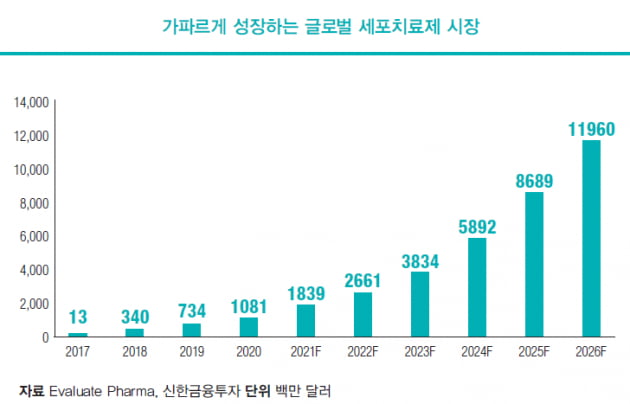

이 중 2020년 10억8100만 달러와 2021년 추정치인 18억3900만 달러는 모두 지금까지 출시된 키메릭 항원수용체 T세포(CAR-T)에 의한 매출이다. 활발히 연구가 진행되고 있는 NK세포치료제 등 다른 세포치료제는 아직 FDA 승인을 받지 못했기 때문이다.하지만 향후엔 기존 자가 CAR-T뿐 아니라 동종 CAR-T, TCR-T, TIL, 조절T세포 등 다양한 세포치료제가 글로벌 세포치료제 시장에 진입할 것으로 전문가들은 내다봤다.

FDA 승인을 받은 CAR-T 5종 중 가장 큰 매출을 올리고 있는 치료제는 길리어드의 ‘예스카타’다. 지난해 3분기까지 5억1300만 달러의 매출을 올렸다(킴리아는 4억4400만 달러).

예스카타는 우선 적응증 선점 면에서 경쟁자들을 앞섰다는 평가를 받고 있다. 예스카타는 비호지킨성 림프종 중 30~40%로 가장 많은 비중을 차지하는 미만성 거대 B세포 림프종(DLBCL)을 적응증으로 2017년 가장 먼저 FDA의 승인을 받았다.노바티스의 CAR-T치료제 킴리아는 예스카타보다 2개월 먼저 FDA 승인을 받았지만 첫 적응증으로 소아 급성 림프구성 백혈병(ALL)이라는 희귀암을 선택하면서 사실상 시장 장악에 늦었다(R/R DLBCL을 신규 적응증으로 승인받은 건 2018년 5월). 소아 ALL 환자는 전체 암 환자 중 1%가 되지 않는다.

길리어드는 한 걸음 더 나아가 지난해 3월 예스카타의 새로운 적응증으로 여포성 림프종(FL)을 추가했다. 여포성 림프종은 비호지킨성 림프종 중 20%에 해당한다. 혈액암 환자 중 비호지킨성 림프종이 차지하는 비중은 약 40%다. DLBCL과 FL을 합치면 비호지킨성 림프종 환자 중 60%를 예스카타가 노릴 수 있는 셈이다. 유병률로 미뤄볼 때 예스카타는 FDA 승인을 받은 CAR-T 5종 중 가장 많은 환자를 확보할 수 있다.

여기서 그치지 않고 길리어드는 예스카타를 2차 치료법으로 승인받기 위해 나섰다. CAR-T치료제는 보통 1~3차 항암 치료를 받고도 암이 재발하거나 더 이상 표준 치료법이 듣지 않는 환자를 대상으로만 사용이 허가됐다. 이 때문에 시장성에 한계가 있었다.

만약 예스카타가 2차 치료법으로 채택될 경우 이 세포치료제의 시장성은 더욱 커질 수 있다. DLBCL 환자 중 1차 치료 후 재발하거나 불응 성이 되는 비율은 30~40%에 이른다.

길리어드가 지난 12월 미국혈액학회(ASH)에서 공개한 ZUMA-7 임상은 예스카타를 2차 치료에 사용했을 때의 임상 결과다. CAR-T 요법을 2차 치료에 사용한 최초이자 최대 규모의 무작위임상시험(RCT)이었다. 임상연구 팀은 재발성·불응성 DLBCL 환자 359명을 대상으로 예스카타와 표준치료법을 처방한 뒤 2년 동안 추적조사했다. 대조군은 2차 치료 표준치료법인 백금 기반 화학요법 및 HDT-ASCT(고용량 화학요법 후자가 줄기세포 이식요법)였다.

연구팀은 실제 예스카타가 표준치료법에 비해 생존기간을 늘려주는지 확인하기 위해 표준치료법 대비 50% 이상 더 긴 무사건생존기 간(EFS)을 1차 평가변수로 설정했다. 그 결과, 표준 치료를 받은 환자들의 EFS는 2개월에 불과한 반면, 예스카타를 투여받은 환자들의 EFS는 8.3개월로 확인됐다. 무려 4배 이상 오랜 기간 암의 진행이나 재발이 없었던 것이다(1차 평가 변수 충족, 95% 신뢰구간).세부 지표 또한 예스카타 쪽이 더 우수했다. 예스카타와 표준치료법의 객관적 반응률(ORR)은 각각 83% 대 50%였다. 완전관해 (CR)율은 65% 대 32%였다. 임상 결과를 담은 보고서에서 연구팀은 “예스카타가 2차 치료에서 표준 치료 방식을 대체할 수 있다”고 강조했다.

노바티스 또한 킴리아의 적응증을 늘리기 위한 시도를 계속하고 있다. 노바티스는 임상 2상(ELARA) 결과를 토대로 FL 적응증 확대를 위한 서류를 FDA와 유럽의약품청(EMA)에 제출했다. EMA는 지난해 초부터 킴리아를 FL에 대한 희귀의약품으로 지정했다. ELARA 임상에서 킴리아는 ORR 86%, CR66%를 기록했다(예스카타 ZUMA-5 임상에서 FL 환자를 대상으로 ORR 91%, CR 60%를 나타냈다).

새로운 CAR-T치료제를 개발하기 위한 노력도 계속되고 있다. 지난해 8월 학술지 <헬스케어>에 실린 연구결과에 따르면 2020년 12월 31일 기준 등록된 CAR-T 임상은 1007개이며 이 중 활성화된 시험만 627개에 달했다. 가장 많은 임상을 진행하는 국가는 미국(280개)과 중국(273개), 영국(26개), 독일(11개), 벨기에(7개) 순이었다.

키메릭항원수용체(CAR)가 표적하는 항원도 다양해지고 있다. 예스카타처럼 DLBCL을 적응증으로 하는 CAR-T가 우선적으로 개발된 까닭은 B세포에 있는 항원인 CD19가 다른 면역세포에선 잘 나타나지 않아 상대적으로 공략하기 쉬운 표적이었기 때문이다.

B세포의 성숙에 관여하는 BCMA는 CD19에 이어 새롭게 떠오른 표적 항원이다. BMS의 CAR-T 치료제 아베크마가 BCMA를 표적으로 한다. 2020년 12월 기준 BCMA는 CD19를 제외하면 가장 많은 임상이 진행되고 있는 표적 항원이다.

BCMA(85건), CD22(56건) , NY-ESO-1(54건), CD20(54건), 메소셀린(33건) 순으로 CAR-T 임상이 진행되고 있는 것으로 집계됐다. 이 중 CD22와 CD20은 CD19와 함께 이중표적 CAR-T 개발을 위한 임상에 쓰이고 있다. NY-ESO-1과 메소셀린은 고형암 대상 임상에서 쓰이는 항원이다.

면역관문을 억제하는 기전을 가진 CAR-T도 개발되고 있다. 키트루다와 옵디보처럼 PD-1 면역관문을 없앤 CAR-T 임상이 활발하다.

특히 중국에서 PD-1 항체를 발현하거나 PD-1을 억제하는 CAR-T 임상이 다양하게 진행되고 있다. 클리니컬트라이얼즈에 따르면 T세포의 PD-1 유전자를 제거하는 등 PD-1 관련 유전자 조작을 한 CAR-T의 중국 임상 건수만 18건이었다.

국내에선 큐로셀이 작은머리핀RNA(shRNA)를 이용해 PD-1과 TIGIT 유전자를 저해한 CAR-T ‘CRC-01’의 임상 1상을 진행하고 있다. 지난해 3월부터 임상을 시작해 환자 91명에 투여하는 것이 목표다.

티카로스는 오는 2~3월 중 식품의약품안전처에 CAR-T치료제 TC011의 임상시험계획(IND)을 신청한다는 계획이다. 힌지 도메인을 다른 단백질로 교체해 기존 CAR-T 대비 종양 특이도를 높였다는 것이 회사 측 설명이다.

자가 CAR-T의 한계점을 보완하기 위한 동종 CAR-T는 현재 돌파구가 필요한 상황이다. 가장 선두주자로 손꼽혔던 알로진테라퓨틱스는 임상 1·2상 시험 중 투여 환자에게서 염색체 이상이 발견됐다. 이 때문에 진행 중이던 임상이 중단됐다.

알로진은 셀렉티스의 2세대 유전자가위 기술인 탈렌(TALEN)으로 동종 CAR-T를 제조했으며 염색체 이상이 발견된 이유는 아직 명확하게 밝혀지지 않았다.

다양한 암 항원이 발굴되면서 혈액암에서 CAR-T의 영역이 점점 넓어지고 있지만 여전히 고형암에선 힘을 쓰지 못하고 있는 실정이다. 고형암에 대한 대안으로 떠오른 세포치료제가 바로 TCR-T와 TIL이다. 지난해 기준 TCR-T 임상은 73건이, TIL 임상은 58건이 등록됐다.

TCR-T는 암 항원을 표적할 수 있는 T세포의 수용체(TCR)를 찾아내 T세포에 인위적으로 발현시킨 것이다. CAR-T는 암세포 표면에 있는 항원만 찾을 수 있지만 TCR-T는 내부에 있는 항원도 인지해 공격할 수 있다. 항원의 균질성이 낮은 고형암을 표적하는 데 도움이 되는 특성이다.

임상 진도가 가장 빠른 곳은 나스닥 상장사인 어댑트이뮨과 이마틱스다. 어댑트이뮨은 활막 육종, 방광암 등을 대상으로 하는 임상 2상을 진행 중이다. 이마틱스 또한 고형암을 대상으로 임상 1상을 진행하고 있다.

TIL 또한 고형암을 적응증으로 임상이 진행되고 있다. TIL은 종양에 모여든 림프구를 추출해 배양한 뒤 환자에게 다시 넣는 방식의 세포 치료제다. 종양에 몰려든 만큼 암 항원을 인지할 수 있는 림프구라는 것이 TIL의 전제다. 보통 면역관문억제제 등과 함께 투여한다.

선두 기업으론 아이오반스바이오테라퓨틱스가 꼽힌다. 아이오반스는 전이성 흑색종 환자 178명을 대상으로 TIL 세포치료제 LN-144의 임상 2상을 진행하고 있다. 중간 결과에 따르면 환자 66명에게 LN-144를 투여해 ORR 36%를 기록했다.

이 환자들은 평균 3.3개의 항암요법을 받은 이력이 있으며 PD-1, PD-L1 등 면역항암제도 듣지 않은 환자들이었다. 환자 2명에게서 CR, 22명에게서 부분 관해(PR)가 확인됐다.

국내에선 네오젠TC가 TCR-T와 TIL을 개발하고 있다. TIL은 전임상을 마치고 올해 중 임상 1상에 진입한다는 계획이다.

조절T세포도 주목받고 있다. 조절T세포는 항암치료요법은 물론 자가면역질환 치료제로도 연구되고 있다. 조절T세포의 역할은 면역 세포의 공격을 막는 것이기 때문에 항암 연구에선 조절T세포를 저해하고, 반대로 자가면역질환 치료를 위해선 조절T세포를 활성화시켜야 한다.

한미약품을 비롯해 길리어드, BMS 등은 조절T세포의 종양미세환경(TME) 접근을 막는 치료제를 개발하고 있다. 자가면역질환 치료제 개발을 위해 조절T세포 연구에 나선 곳은 아바타테라퓨틱스, 진테바이오, 소노마바이오테라퓨틱스 등이다. 국내에선 굳티셀이 조절T세포를 이용한 자가면역질환 치료제와 항암치료제 연구를 동시에 수행하고 있다.이우상 기자

*이 기사는 <한경바이오인사이트> 매거진 2022년 1월호에 실렸습니다.