매입하려는 상가건물에 유흥주점 있다면…취득세 부담 3배

입력

수정

지면A22

건물 살때 주의할점

(1) 단란주점 있다면

취득세 4.6%→13.4%

재산세도 0.25%→4%

"업주와 세금분담 상의"

(2) 법인자격 산다면

설립 5년 이내일 때

4.6%→9.4%로 중과

"개인 명의 매수 고려"

유흥주점 있는 건물 유의해야

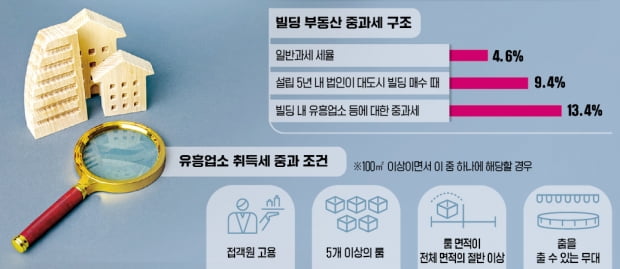

우선 유의해야 할 건물은 내부에 유흥주점과 단란주점 등으로 신고된 업소가 있는 경우다. 관련 세법에서는 유흥 및 도박시설이 설치된 건물과 토지는 취득세를 중과하도록 규정돼 있다. 건물 연면적에서 해당 업체가 차지하는 비율만큼 전체 취득가액에서 중과 대상 금액이 정해진다. 일반적인 상가 건물은 취득세가 지방세를 포함해 매매가의 4.6%로 정해지지만 유흥주점 등은 13.4%까지 뛴다.

부동산매매법인을 설립해 최근 수년간 투자 수익을 올린 뒤, 법인 명의로 주요 도시에서 건물을 매입하려는 경우에도 취득세 부담을 따져봐야 한다. 대도시에 법인을 설립한 지 5년 안에 대도시 상가와 업무시설을 취득하면 취득세가 중과되기 때문이다. 중과세율은 9.4%로 일반세율(4.6%)의 두 배 이상이다. 법인 소유 주택에는 공제 없이 최고 세율이 적용되는 종합부동산세 등을 감안하면 상대적으로 부담이 작다.

매매 전 미리 대비해야

취득세는 잔금을 치르고 부동산 등기를 개인이나 법인 명의로 가져오는 과정에서 부과된다. 이 시점에는 계약을 물릴 수 없어 중과된 취득세를 고스란히 내야 한다는 의미다. 대도시 상업 및 업무용 건물은 취득세만 10억원을 훌쩍 넘는 경우도 많아 중과 여부를 모르고 건물을 매입했다가는 예상치 못한 세 부담을 수억원 떠안을 수 있다.이 때문에 매입하려는 건물에 노래방 등이 있다면 이 업소가 유흥주점 등으로 신고되지 않았는지 따져봐야 한다. 2019년 2월 세법 시행령 개정으로 접대부와 별도 무대가 없다면 취득세 중과 대상이 아닌 일반음식점으로 신고할 수도 있어 유흥주점과 구분하기 어려워지고 있다. 우선 전용면적과 공용면적이 100㎡를 넘으면서 △접객원 고용 △5개 이상의 룸 △룸 면적이 전체 면적의 절반 이상 등의 조건 중 하나를 충족하면 유흥주점으로 분류될 가능성이 높다.유흥시설 등이 있어 취득세가 크게 뛸 것으로 예상되면 늘어나는 세 부담만큼 매매가를 깎아줄 수 있는지 매도자와 상의할 필요가 있다. 재산세 중과와 관련해서는 유흥주점 업주와 부담 경감 방안이 마련돼 있는지 살펴야 한다. 대부분의 유흥주점은 운영에 따른 건물주의 각종 세금 증가분을 부담하는 방식으로 임대차 계약을 맺기 때문이다. 건물 취득 후 5년 안에 유흥업종이 새로 들어오면 취득세가 중과된다는 점도 유의해야 한다. 세입자가 협의 없이 업종을 바꾸거나 단란주점 면적을 100㎡ 이상으로 변경해도 건물주가 취득세를 추가로 내야 한다.

대도시 지역 법인은 건물을 개인 명의로 구매하면 취득세 중과를 피할 수 있다. 강민정 세무법인 예인 세무사는 “설립 5년을 넘긴 법인도 중과를 피할 수 있는 만큼 법인 설립 시점을 잘 따져 건물을 매수하는 것이 좋다”고 조언했다.

노경목 기자 autonomy@hankyung.com