"유한양행, 작년 4분기 실적 예상치에 부합할 것"

입력

수정

하나금융투자 분석하나금융투자는 27일 유한양행에 대해 작년 4분기에 단계별기술료(마일스톤) 인식 및 신제품 매출 등으로 시장 전망치(컨센서스)에 부합하는 매출을 냈을 것으로 전망했다. 투자의견 ‘매수’, 목표주가 9만2000원을 유지했다.

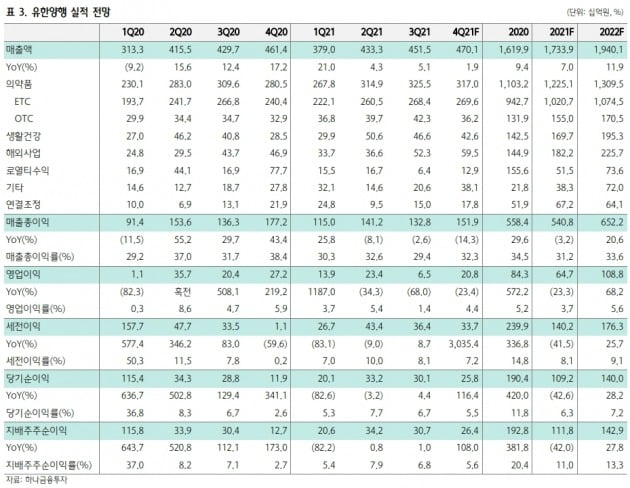

회사의 지난해 4분기 연결 재무제표 기준 매출은 4701억원으로 전년 동기 대비 1.9% 증가할 것으로 추정했다. 영업이익은 23.4% 감소한 208억원을 예상했다. 컨센서스 매출 4601억원, 영업이익 230억원에 각각 부합할 것이란 전망이다.박재경 연구원은 “2020년 4분기에는 기술료(라이선스) 수익 약 780억원이 인식돼 기저가 높은 상황”이라면서도 “‘YH25724’ 임상 1상 진입에 따른 마일스톤 약 1000만달러(약 120억원) 인식, ‘렉라자’(성분명 레이저티닙) 및 ‘와이즈바이옴’ 등 신제품 매출로 컨센서스에 부합하는 실적을 기록할 것”이라고 했다.

YH25724는 비알콜성지방간염(NASH) 치료제 후보물질이다. 베링거인겔하임에 기술이전됐고, 작년 4분기 유럽 임상 1상에 진입했다.

작년 와이즈바이옴 출시 과정에서 증가한 광고선전비가 정상화 되면서 수익성도 개선될 것으로 봤다.

레이저티닙의 미국 식품의약국(FDA) 혁신치료제 승인 가능성도 커졌다고 했다. 레이저티닙은 작년 ‘타그리소’ 치료 및 백금 화학요법 이후에도 질병이 진행된 비소세포폐암 환자 대상 ‘아미반타맙’과의 병용투여 임상에서 객관적반응률(ORR) 41%(29명 중 12명)를 기록했다. 박 연구원은 “앞선 아스트라제네카의 타그리소 사례를 참고한다면, 올해 이 결과를 근거로 FDA 가속승인 신청 및 빠른 시장 진입이 기대된다”고 했다.

레이저티닙 외 다른 후보물질(파이프라인)의 후속 개발도 기대했다. 길리어드에 기술이전한 NASH 후보물질은 연내 전임상에 진입, 개발이 본격화될 것이란 예상이다. 알레르기 파이프라인인 ‘YH35324’는 작년 9월 국내 임상 1상에 진입했다. 올 4분기에 마칠 것으로 예상했다.

이도희 기자