실적 뜀박질, 주가는 뒷걸음질…'줍줍의 시간'이 왔다

입력

수정

지면A17

Cover Story

믿을 건 실적…낙폭과대株 사볼까

한경, 코스피 시총 상위 100곳 분석

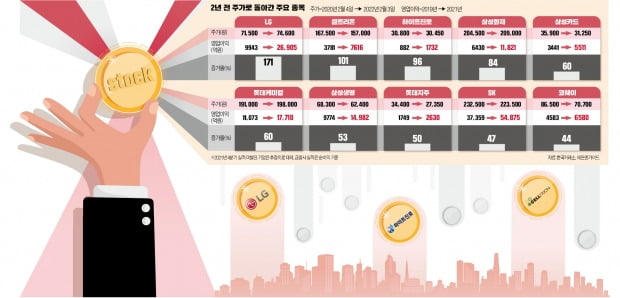

영업이익 20% 이상 늘었는데

17개 종목이 2020년 2월 주가 맴돌아

이번 조정을 같은 관점에서 바라보는 투자자가 많다. 코스피지수가 2600선까지 급락하는 과정에서 가격 메리트가 돋보이는 종목이 많이 생겨났기 때문이다. 일부 종목은 코로나19 이전 수준으로 주가가 떨어졌다.

실적은 그대로, 주가는 코로나19 이전

실적은 2019년과 2021년을 비교했다. 은행, 보험 등 금융사 실적은 순이익으로 계산했다.

영업이익이 50% 이상 늘어난 종목은 8개로 집계됐다. LG(171%), 셀트리온(101%), 하이트진로(96%), 삼성화재(84%)의 실적 증가율이 가장 높았다. 삼성카드, 롯데케미칼, 삼성생명도 50~60%의 실적 증가율을 기록했다.

영업이익이 30~50% 늘어난 기업도 6개에 달했다. SK와 LG유플러스는 증가율이 각각 47%, 43%를 기록했다. 삼성물산과 CJ도 영업이익이 30%대로 증가했다. 휠라홀딩스는 실적이 10% 증가하는 데 그쳤지만 주가가 30% 떨어지며 저평가주로 분류됐다.

LG, SK 등 지주사 듀오 주목

지주사인 LG와 SK는 주가 상승 여력이 두 배에 달하는 것으로 나타났다. 에프앤가이드에 따르면 LG 목표주가는 14만2000원이다. 현 주가(7만4600원) 대비 상승 여력이 90%에 이른다. SK 목표가도 40만5000원으로 현 주가 대비 80%의 상승 여력이 있다.LG는 코로나19 직전 수준인 7만원 초·중반대에서 거래되고 있다. LG에서 LX가 계열 분리하는 과정에서 오버행(잠재적 매도물량) 이슈가 부각되며 주가가 짓눌렸다. 하지만 계열 분리 마지막 단계인 대주주 간 지분 교환이 마무리되면서 불확실성이 해소됐다는 분석이다.

SK는 2019년 3조7359억원이었던 영업이익이 2021년 5조4875억원(예상치)으로 급증했다. 그런데 주가는 23만2500원(2020년 2월 3일)에서 22만3500원으로 하락했다. 2021년 개별 사업회사로 매수세가 몰리는 과정에서 복합기업인 SK가 피해를 봤다는 분석이다.

지주사임을 감안해도 절대적으로 저평가돼 있다는 게 전문가들 의견이다. 이베스트투자증권에 따르면 SK E&S, SK실트론, SK팜테코 등 비상장 자회사 지분가치 20조원을 포함한 SK의 적정가치는 36조2000억원이다. 지난 4일 종가 기준 SK의 시총은 16조5724억원이다.

삼성물산도 영업이익이 8668억원에서 1조1960억원으로 늘었지만 주가는 더 떨어졌다. 올해 영업이익은 1조5357억원을 기록하며 더 증가할 것으로 예상된다. 2021년 주당 배당금이 4200원으로 결정되면서 배당수익률도 3.9%로 높아졌다.

금융주·리오프닝주도 저평가

기업은행과 신한지주는 2년 사이 순이익이 각각 39%, 23% 증가했다. 주가는 코로나19 전보다 모두 떨어졌다. NH투자증권은 최근 신한지주 목표가를 기존 5만2000원에서 5만6000원으로 높여 잡았다. 현 주가 3만8600원 대비 45%의 상승 여력이 있다고 내다봤다.정준섭 NH투자증권 연구원은 “신한지주는 플랫폼 투자, 주주환원 등에서 경쟁사보다 돋보이고 있고, 2021년 4분기 충당금을 선제적으로 적립하면서 2022년 실적에 대한 부담도 줄어들었다”고 설명했다.

코로나19 재확산으로 주가가 급락한 리오프닝주도 투자를 고려해볼 수 있다. 하이트진로는 주가가 코로나19 직전 수준인데 영업이익은 1732억원으로 두 배 가까이 증가할 것으로 전망된다. 백신 접종이 확대되면서 올해는 2010억원까지 늘어날 것으로 예상된다.

휠라홀딩스는 주가가 30% 가까이 폭락하면서 낙폭과대주가 됐다. 휠라홀딩스의 12개월 선행 주가수익비율(PER)은 6.43배다. 박신애 KB증권 연구원은 “휠라 브랜드의 중장기 성장성 및 경쟁력에 대한 우려가 상존하지만, 이를 감안해도 현저한 저평가 상태”라고 분석했다.

박의명 기자 uimyung@hankyung.com