롯데케미칼 "올해 수소·2차전지 소재로 성장 발판"

입력

수정

지면A15

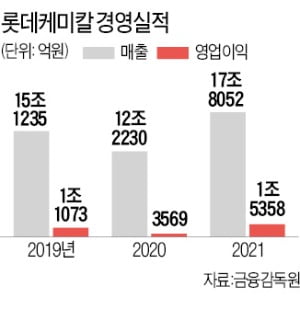

작년 매출 45%·영업익 330%↑롯데케미칼의 지난해 4분기 실적이 시장 전망치(컨센선스)를 크게 밑돌았다. 국제 유가 급등에 따른 원료가격 인상, 화학제품 공급 증가 영향이 복합적으로 작용했다. 롯데케미칼은 수소·2차전지 소재 신사업에 적극 투자해 새로운 성장 동력을 마련할 계획이다.

4분기 실적은 기대치 밑돌아

유가 등 원재료값 급등 여파

업계에선 작년 4분기 유가가 급등한 점을 악재로 꼽았다. 유가가 올라가면 석유화학제품의 기초원료인 나프타 값도 같이 뛸 수밖에 없다. 유가는 지난해 11월 서부텍사스원유(WTI) 기준 배럴당 84달러까지 오르기도 했다. 게다가 코로나19 확산으로 기초소재 수요는 약세를 보였다. 롯데케미칼 관계자는 “아로마틱 사업부문에는 울산공장 정기보수에 따른 기회손실 비용도 반영됐다”고 설명했다.

올해 전망도 밝지만은 않다. 유가 급등 및 글로벌 공급 증가의 불확실성은 여전하다. 업계에 따르면 올해 글로벌 에틸렌 증설은 1230만t가량 예정돼 있다. 특히 중국 화학사들의 증설이 변수다. 회사 관계자는 “전반적인 업황은 1분기까지 약세일 것으로 보인다”면서도 “베이징 동계올림픽 이후 관련 수요가 증가할 것으로 기대하고 있다”고 말했다.롯데케미칼은 인도네시아 반텐주에 연간 에틸렌 100만t 등을 생산할 수 있는 초대형 석유화학단지를 건설한다. 상반기 안에 중질유 분해 복합설비(HPC)를 상업가동해 기존 사업 경쟁력도 강화하기로 했다. 또 수소, 2차전지 소재 등으로 사업 포트폴리오를 적극 확대할 계획이다.

남정민 기자 peux@hankyung.com