두산重 화려한 부활…7년 만에 흑자전환

입력

수정

지면A13

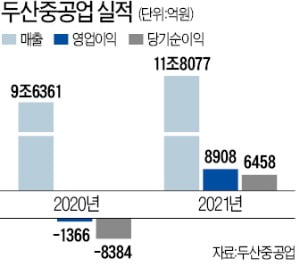

4분기 영업이익도 8908억 흑자유동성 위기를 겪어온 두산중공업이 화려하게 부활하고 있다. 주력 사업인 플랜트 건설 경기가 회복되면서 지난해 1조원에 육박하는 영업이익을 거뒀다. 재무구조 개선 노력으로 당기순이익도 7년 만에 흑자전환에 성공했다.

원자재 상승에 플랜트 발주 급증

작년 수주 7조3239억 33% 증가

두산중공업의 부활은 경기 회복에 따른 실적 개선과 알짜 자산 매각 등이 시너지를 냈기 때문이라는 분석이다. 두산중공업은 지난해 사우디아라비아 해수담수화 프로젝트(7800억원), 충남 당진 액화천연가스(LNG) 저장탱크 등 굵직한 인프라 프로젝트를 수주했다. 글로벌 원자재 가격이 오르면서 한동안 뜸했던 플랜트 발주가 늘어난 영향이다. 지난해 수주 규모는 전년 동기 대비 33% 증가한 7조3239억원에 달했다.

2020년부터 이어진 구조조정을 통해 재무구조도 대폭 개선됐다. 두산그룹은 2020년 6월 채권단과 재무약정을 맺은 이후 클럽모우CC(1850억원), 두산타워(8000억원), 두산솔루스(6986억원), ㈜두산 모트롤BG(4530억원), 두산인프라코어(8500억원) 등 우량 자산을 잇달아 매각했다.그룹 중간지주사 역할을 했던 두산중공업의 부채비율은 2019년 말 300%에서 작년 말 연결기준 169.3%로 낮아졌다. 진행 중인 1조5000억원 규모 유상증자 등 추가 재무구조 개선 작업까지 포함하면 부채비율은 135.6%까지 줄어들 전망이다.

두산중공업의 실적 호조로 그룹 지주사 ㈜두산의 실적도 좋아졌다. ㈜두산은 지난해 연결 기준 매출 13조7282억원, 영업이익 9588억원, 당기순이익 6567억원을 기록했다.

두산중공업은 올해 수주 목표치를 지난해 대비 20%가량 늘어난 8조9000억원으로 잡았다. 풍력, 소형모듈원전(SMR), 수소 등 중장기 성장 사업에서도 1조원 이상의 수주를 기대하고 있다. 두산그룹 관계자는 “두산중공업, 두산밥캣, 두산퓨얼셀 등 주력 계열사의 실적이 고루 개선되면서 그룹 전체 성장으로 이어졌다”며 “올해부터 본격적인 신성장 사업의 매출 증가를 기대하고 있다”고 말했다.

황정환 기자 jung@hankyung.com