연봉 그대로인데 국민연금 보험료는 더 내라니…이유 있었다 [강진규의 국민연금 테크]

입력

수정

매년 국민연금 보험료를 더 내야한다면 임금 인상에 따라 보험료가 상승한 경우가 대부분이다. 하지만 연봉이 오르지 않아도 보험료가 매년 높아지는 사람들도 있다. 이유는 무엇일까.

25년째 9%인 국민연금 보험료

국민연금 보험료율이 소득의 9%로 고정된 것은 1998년부터다. 제도 시행 첫해인 1988년 3%였던 보험료율을 5년마다 3%포인트씩 높였다. 이는 제도 도입 당시부터 예정된 보험료율 인상이었다.하지만 1998년 9%로 고정된 이후에는 24년째 같은 수준을 유지하고 있다. 그간 재정 문제가 지적되며 보험료율 인상안이 제시됐지만 사회적 합의가 되지 않아 보험료율을 올리지 못했다.

김대중·노무현 정부 시기에는 보험료율을 12~15%선까지 단계적으로 높이는 방안이 제시됐지만 국회 문턱을 넘지 못했다. 문재인 정부는 12% 또는 13%까지 보험료율을 높이면서 소득대체율을 높이는 방안을 제시했지만 이는 논의조차 되지 않았다.

9%라는 국민연금 보험료 수준은 세계 주요국보다 낮은 편이다. 영국은 25.8%, 독일은 18.7%, 일본은 17.8% 등을 국민연금 보험료로 거둬가고 있다.

보험료율·연봉 동결인데 보험료를 더 내야한다고?

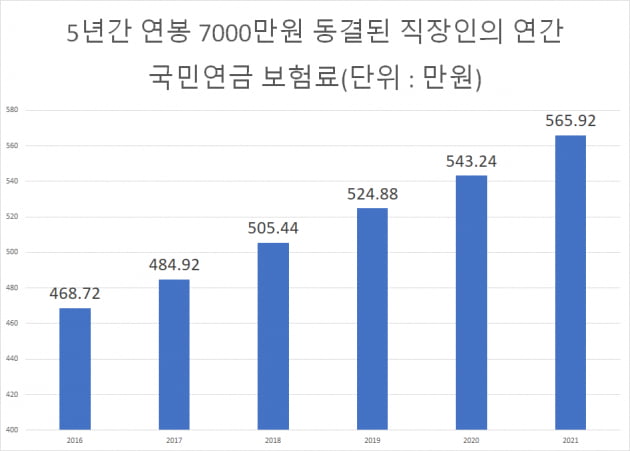

보험료율이 9%로 고정돼있다면 연봉이 오르지 않았을 경우 매년 내는 보험료도 같은 게 정상이다. 대부분의 사람들은 이런 규정이 적용된다. 보험료가 올랐다면 임금이 오른 결과인 경우가 대부분이다.하지만 지난 5년간 고정된 연봉 7000만원을 받은 A씨는 매년 더 많은 보험료를 내야했다. 문재인 정부 5년간 인상된 보험료 납부액은 100만원에 이른다.

2017년만해도 A씨는 연간 484만9200원을 국민연금 보험료로 납부했다. 여기엔 회사가 내는 4.5%의 비용 부담을 포함됐다. 이듬해에도 같은 연봉을 받았는데도 연간 보험료 납부액은 500만원을 훌쩍 넘겨 505만4400원으로 뛰었다. 작년엔 이 금액이 565만9200원으로 올랐다.

2017년 기준 보험료 상한이 적용되는 연봉액은 5208만원에 해당했다. 이 연봉의 9%가 484만9200원이다. A씨는 연봉이 7000만원으로 이를 초과해 보험료 상한을 냈다. 작년엔 보험료 상한 적용 연봉이 6288만원까지 높아졌지만 여전히 A씨의 연봉 수준을 하회했다.

실제로는 수백만원 덜 낸 것

다시 말하면 애초에 A씨는 9%의 연금보험료를 낸 적이 없는 것이다. 연봉 7000만원의 9%는 630만원이기 때문이다. A씨의 보험료 지출(회사 납부분 포함)이 현 정부 들어 100만원 가량 늘었지만 실제로는 여전히 9%보다 적은 보험료를 내고 있는 것이다.이 때문에 일각에서는 보험료 상한을 더욱 높여 고소득자의 연금보험료를 높여야한다는 주장도 나온다. 하지만 이 경우 보험료 수급액도 함께 증가하는 구조여서 국민연금 수급액 차이가 커지는 부작용이 우려된다는 반론도 많다.

한편 국민연금은 보험료 하한액도 규정해놓고 있다. 지난해 기준 국민연금 보험료 하한액은 2만9700원이다. 기준 소득은 연 396만원이며, 1년에 200만원만 버는 사람도 396만원을 버는 사람과 같은 보험료를 내야한다.

강진규 기자 josep@hankyung.com