장·단기 수혜 한몸에…조정장 속 빛나는 고려아연·SK이노

입력

수정

지면A19

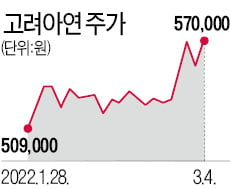

원자재값·유가 급등에코스피지수가 조정을 받고 있지만 고려아연과 SK이노베이션 주가는 상승세다. 단기적으로는 원자재 가격 상승, 장기적으로는 전기차 보급 확대로 수혜가 기대된다는 분석이다.

영업이익 탄력 예상

전기차 사업 기대감도

NH투자증권은 아연 가격이 t당 100달러 상승할 때마다 고려아연의 영업이익이 160억원 늘어날 것이라고 예상했다. 장기적으로는 2차전지 관련 사업이 주가를 끌어올릴 것이란 분석이다. 고려아연은 오는 10월 전기차용 동박 생산 설비를 준공할 예정이다. 업계는 고려아연이 폐배터리 재활용 등 다른 전기차 소재 사업에도 진출할 것으로 보고 있다.

SK이노베이션도 지난주 8.44%의 상승률을 기록했다. 단기적으로는 국제 유가 상승이 주가를 끌어올리고 있다. 유가 상승은 SK이노베이션의 실적에 단기 호재로 작용한다. 정유사들은 통상 4개월분의 원유 재고를 비축하고 있다. 유가가 급등하면 재고 평가이익이 발생한다. 하나금융투자는 올 1분기 SK이노베이션의 재고 관련 이익을 7452억원으로 내다봤다.

하지만 장기적으로는 2차전지 사업 성공 여부가 이 회사의 주가 향방을 결정할 것으로 예상된다. 고유가의 장기화는 오히려 비용 상승의 원인이 되기 때문이다. SK이노베이션의 핵심 파트너인 포드는 전기차사업부를 분할하고 2026년까지 전기차 200만 대를 생산한다는 계획을 발표했다. 이에 따라 SK이노베이션의 생산량도 기존 예상치(2025년·220GW) 대비 늘어날 전망이다.

박의명 기자 uimyung@hankyung.com