아파트·법인대출에 투자…'중위험·중수익' P2P금융 뜬다

입력

수정

지면A21

제도권 진입한 P2P금융 부상지난해 금융당국 심사를 거쳐 제도권으로 진입한 P2P금융(온라인투자연계금융) 투자 상품이 최근 중위험·중수익 상품으로서 관심이 커지고 있다. 투자 상품이 공개될 때마다 단 몇 분 만에 모집 한도가 마감될 정도다. 당국에 등록을 마친 P2P금융사들이 40여 곳으로 늘었고 투자 상품의 종류도 아파트담보·개인신용대출채권에서 법인 대출 등으로 확대되는 추세다. P2P금융 전체 업권에 대해 개인 투자 한도가 3000만원으로 제한돼 있는 만큼 현재 포트폴리오에서 차지하는 비중이 크지 않다면 소액 투자를 고려해 볼만하다는 조언이다.

제도권 P2P금융사

40여곳으로 늘어

아파트담보대출에서

법인신용대출까지

투자상품도 확대

年 8 ~ 10%대 수익

원금 손실 가능성도

연체율·연체이자

플랫폼 이용료까지

투자 전에 확인해야

아파트담보채권 투자 ‘인기’

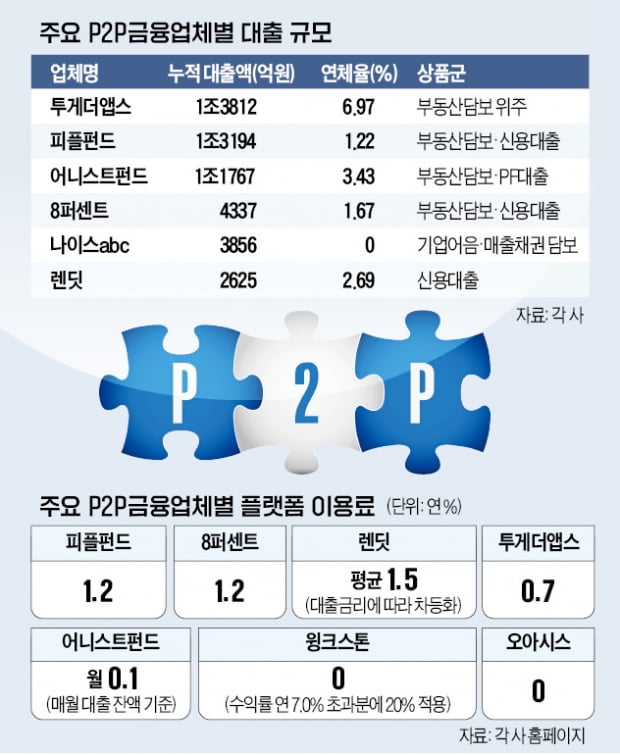

P2P금융 투자 상품으로 가장 인기가 많은 건 아파트담보대출이다. 수익률은 연 8%대에서 10%대까지 높은 데 반해 향후 연체가 발생하더라도 담보로 제공된 아파트를 매각해 원금을 회수할 수 있기 때문이다. 통상 아파트담보대출 상품은 이미 은행권에서 선순위 담보가 잡혀 있기 때문에 총 담보인정비율(LTV)이 50~60% 수준이다. LTV가 60%를 웃돌면 대출 금리가 오르기 때문에 수익률도 올라가지만 그만큼 회수 가능성은 낮아진다. 아파트담보대출 상품 설명에 나와 있는 LTV를 반드시 확인해야 하는 이유다. 투자기간은 통상 1년이다.개인신용대출은 대형 업체에서만 투자할 수 있다. 대출 한도와 금리를 산출할 수 있도록 신용평가시스템(CSS)이 갖춰진 업체가 몇 안 되기 때문이다. 렌딧과 피플펀드, 8퍼센트 등이 대표적이다. 개인신용대출 투자 상품의 수익률은 통상 10%대로 담보대출보다 높다. 개인신용대출 상품은 담보대출 상품만큼 대출 한도 및 금리의 적절성과 원금 회수 가능성 등을 파악하기가 쉽지 않다. 그래서 P2P금융사들도 신용점수와 총부채원리금상환비율(DSR), 현 직장 재직기간, 신용카드 개수, 카드론·현금서비스 이용액 등 채무자의 신용과 관련한 정보를 상세하게 제공한다. 선순위 담보의 채권은행, 지급보증 여부 등까지 확인할 수 있다. 각 사별 공시를 통해 채권 회수 현황을 파악하는 것도 필수다.

법인신용대출 투자 상품도 있다. 예컨대 윙크스톤파트너스는 정보기술(IT) 기기 렌털업체에 신용대출을 해주고, 해당 채권에 투자하는 상품을 판매하고 있다. 개인신용대출처럼 법인의 신용점수와 매출, 이익, 대출 잔액 및 연체 기록 등이 공개된다. 일시적으로 자금이 부족해진 e커머스 셀러들이 앞으로 정산받을 매출채권을 담보로 대출받는 사례가 많다. 매출채권 자체에 투자하는 상품도 출시되고 있다. 특히 카드매출채권 투자 상품은 만기가 짧게는 4일인 상품도 있어서 인기가 많다는 설명이다. 원금 회수 가능성이 높고 복리 효과를 누릴 수 있는 게 장점이다. 나이스그룹의 P2P금융 계열사인 나이스abc가 이 같은 법인대출채권 투자 상품을 주로 다루고 있다.

플랫폼 이용료 꼭 확인해야

P2P금융투자의 단점은 원금 보장이 안 된다는 것이다. 누적 투자액이 가장 많은 피플펀드의 경우 투자 상품의 연체율이 평균 1.22% 수준이다. 개인신용대출만 취급하는 렌딧은 2.69%에 달한다. 저축은행에 비해 1.0%포인트가량 낮지만 은행 등 1금융권보다 높은 수치다.돈을 돌려받지 못할 경우를 대비해 연체이자와 추심수수료도 살펴봐야 한다. 채무자가 P2P금융사에 낸 연체이자는 투자자에게 돌아가기 때문에 일종의 부가 수익이다. 연체이자는 통상 채권 회수가 끝난 뒤 원금과 함께 지급된다. 추심수수료는 P2P금융사가 채권추심전문회사에 추심을 의뢰할 때 발생하는 부대비용이다. 가령 나이스abc는 같은 나이스그룹 계열사인 나이스신용정보에 추심을 의뢰하는데, 회수 금액의 10%를 나이스신용정보가 추심수수료로 가져간다.

플랫폼 이용료는 투자 전 필수적으로 확인해야 한다. 공시 수익률에서 플랫폼 이용료만큼 차감된 수익이 지급되기 때문이다. 플랫폼 이용료는 업체마다 다르다. 일반적으로 0.5~2.0% 수준이라고 보면 된다. 매월 이자가 입금되는데 플랫폼 이용료도 상환 후 남은 대출 잔액을 기준으로 부과된다. 윙크스톤파트너스는 수익률 연 7.0%까지는 수수료를 받지 않고 7.0% 초과분에 대해서만 20%를 떼가는 구조로 돼 있다. 오아시스펀딩 등 일부 업체는 투자자로부터 플랫폼 이용료를 받지 않는다. 세금은 개인투자자의 경우 이자소득세(15.4%)만 내지만, 법인투자자는 27.5%를 물어야 한다.

박진우 기자 jwp@hankyung.com