5개 항공사 시총, 코로나 이전보다 200% 늘어…"대한항공 안전지대"

입력

수정

1일 제주항공(7.42%), 진에어(5.85%), 아시아나항공(3.89%), 대한항공(3.31%) 등 항공주가 동반 상승했다. 정부의 방역 규제 완화로 해외입국자의 자가격리 의무가 면제되면서 해외 여행객이 늘고 있기 때문이다. 리오프닝(경기재개)에 대한 기대감이 커질 때마다 주가가 급등하면서 항공사 주가는 대부분 코로나19 이전 수준을 회복한 상태다. 이들 기업 대부분 코로나19 기간 동안 유상증자를 단행했다는 점을 고려하면 리오프닝에 대한 기대감이 과도하다는 지적도 나온다.

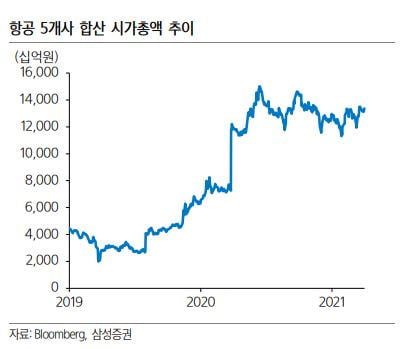

대한항공 제주항공 진에어 티웨이항공 에어부산 5개사는 2020년부터 유상증자를 통해 총 5조5000억원의 자금을 조달했다. 합산 발행주식 수는 코로나19 이전인 2019년 말 대비 3배 증가했다. 유통주식수 증가에 따른 희석 효과가 나타날만한 상황이지만, 5개사 합산 시총은 2019년 말(4조4000억원) 대비 200% 늘어난 13조3000억원에 달하는 상황이다.

고유가로 항공유 부담이 커지는 상황에서 이를 가격에 전가할 수 있는 것도 LCC보다는 대형 항공사가 유리할 것이라는 전망이다. 정연승 NH투자증권 연구원은 “억눌렸던 해외 여행에 대한 욕구가 워낙 큰 만큼 유가, 환율 등 비용 부담을 소비자 가격에 충분히 전가할 수 있는 구조”라며 “서비스 차별화가 가능한 대형항공사(FSC)는 프리미엄화 전략에 유리할 것”이라고 설명했다.

고재연 기자