“녹십자, 1분기 실적 예상치 웃돌 것…자회사·헌터라제 호실적 예상”

입력

수정

키움증권 분석키움증권은 11일 녹십자에 대해 올 1분기 실적이 시장 기대치(컨센서스)를 웃돌 것으로 전망했다. 연결 자회사로 편입된 지씨셀의 1분기 실적 개선 및 중증형 헌터증후군 치료제 ‘헌터라제’의 판매 호조를 예상해서다.

투자의견 ‘매수’를 유지하고, 목표주가는 연간 실적 전망치 조정 등에 따라 26만원으로 낮춰 잡았다.

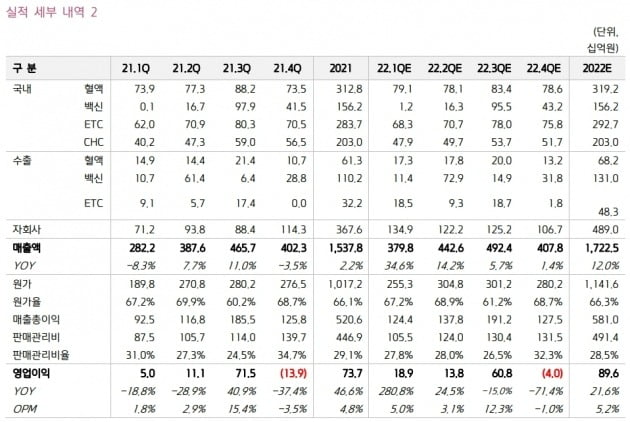

녹십자의 연결 재무제표 기준 2022년 1분기 매출은 3798억원, 영업이익은 189억원으로 각각 전년 동기 대비 35%와 281% 늘며 컨센서스를 웃돌 것으로 전망했다.

1분기 녹십자의 수출은 484억원으로 전년 동기 대비 39% 증가할 것으로 추정했다. 특히 헌터라제 매출이 185억원으로 전년 동기 대비 106% 늘며 수출 성장을 이끌 것이란 예상이다.

허혜민 연구원은 “‘헌터라제 ICV’의 일본 매출이 늘고 국가별 매출도 고르게 성장할 것으로 보인다”며 “중국에는 거의 수출이 되지 않았음에도 호실적이 예상된다는 점에서 의미가 있다”고 말했다.

‘알리글로’의 실사는 연내 가능할 것으로 전망했다. 면역글로불린 제제인 알리글로는 지난 2월25일 미국 식품의약국(FDA)으로부터 보완요구서(CRL)를 수령하고 오창 혈액제제 생산시설에 대한 현장 실사를 요구받았다.

허 연구원은 “헌터라제의 미국 승인 여부는 FDA의 실사에 달렸는데, 코로나19의 정점이 지나가고 있어 연내 실사가 가능할 것”이라고 예상했다.

녹십자의 올 2분기 매출은 4426억원, 영업이익은 138억원으로 각각 전년 동기 대비 14%와 25% 증가할 것이라고 예상했다. 남반구 지역 내 독감 백신 수주에 대한 매출 651억원이 2분기로 몰리면서 성장을 이끌 것이란 전망이다.

이도희 기자