“서흥, 물류 문제 해소되면 영업이익 개선될 것”

입력

수정

상상인증권 분석

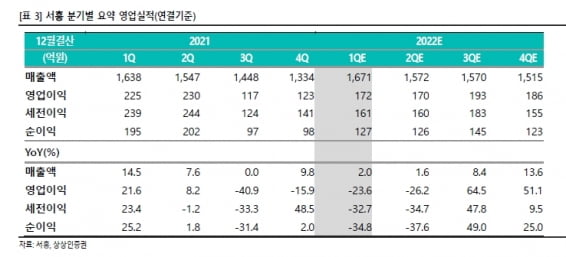

투자의견으로 ‘중장기 주가 상승’을 제시하고, 2022년 추정 순이익 변화를 반영해 목표주가는 6만3000원으로 낮췄다. 지난해 매출과 영업이익은 각각 5967억원과 696억원을 기록했다. 매출은 7.9%가 늘었지만 영업이익은 6.7% 감소했다. 코로나19로 물류 비용이 증가했기 때문이다. 물류 지연의 영향으로 베트남과 국내에서 생산하는 하드캡슐의 미국 및 유럽 수출도 전년 대비 줄었다.

코로나19 확산 이후 주요 항만에서 확진자 발생으로 인해 화물 선적 및 하역 작업이 지연됐다. 이로 인해 주요 항만에서 병목 현상이 발생하고 해상운임이 급등했다.

하반기에 단계적 일상회복(위드코로나) 등의 영향으로 글로벌 물류 문제가 해소될 경우 올해 매출과 영업이익은 각각 7.6%와 18.4% 증가할 것으로 봤다. 하태기 연구원은 “올해 위드코로나로 물류 지연이 해소되고 영업환경이 회복될 수 있는지가 중요하다”며 “물류 환경을 점검하면서 매수 관점으로 전환할 필요가 있다”고 말했다.

건강기능식품 및 의약품에 대한 위탁생산(CMO) 매출은 안정적인 성장을 이어나갈 것으로 봤다. 지난해 건기식 CMO 매출은 전년 대비 13.7% 늘어난 2695억원을 기록했다. 올해도 10%대 성장이 가능할 것이란 판단이다. 의약품 CMO 사업은 6%대 성장률을 기록할 것으로 예상했다.

서흥은 지난 1일 기준으로 건강기능식품 중 액상 및 젤리 제조 사업을 물적분할했다. 저조한 성장률을 기록 중인 사업을 분할해 책임 경영체계를 마련하고 경영 효율성을 추구하기 위해서다. 100% 물적분할로 진행된 만큼 연결 재무제표상의 영향 및 기업가치의 변화는 없을 것으로 봤다.

박인혁 기자