“셀트리온헬스케어, 상반기보다 하반기 실적이 좋을 것”

입력

수정

하나금융투자 분석

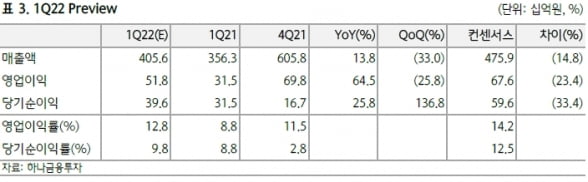

1분기 매출과 영업이익은 각각 4056억원과 518억원을 예상했다. 전년 동기 대비 13.8%와 64.5% 늘어난 수치다. 컨센서스와 비교해 매출은 14.8%, 영업이익은 23.4% 밑돈다. 고객사의 연말 재고 비축에 의해 1분기 주요 제품의 선적 물량이 감소했을 것으로 봤다. 하반기에는 램시마SC의 성장, 유플라이마 출시, 고객사 재고 비축 등에 의해 상반기 대비 호실적을 기록할 것으로 전망했다.

2022년 매출과 영업이익은 각각 1조9909억원과 2927억원으로 추정했다. 전년 동기 대비 10.3%와 46.8% 증가할 것으로 봤다. 렉키로나의 부진에도 램시마SC와 유플라이마의 유럽 매출이 성장을 이끌 것으로 예상했다.

박재경 연구원은 “회계 감리 이슈를 해소했음에도 바이오시밀러(바이오의약품 복제약) 산업의 성장성에 대한 우려로 주가가 부진하다”며 “치열한 경쟁 속에서 유플라이마와 램시마SC가 유의미한 침투율을 기록한다면 재평가가 이뤄질 것”이라고 말했다. 내년 이후에는 대형 신제품 출시로 양호한 주가 흐름을 기록할 것으로 기대했다. 지난해 10월 미국 허가를 신청한 아바스틴 바이오시밀러인 'CT-P16'은 올 하반기 출시가 예정돼 있다. 내년에는 유플라이마와 램시마SC의 미국 진출이 예상된다.

박인혁 기자